METODOS ESTADÍSTICOS PARA LA ADMINISTRACION DE EMPRESAS: MODELO DE NEGOCIOS FINTECH

Métodos estadísticos para la administración de empresas: Modelo de negocios Fintech

Erlin Guillermo Cabanillas Oliva, Luis Alberto Aguirre Bazán, Laly Ruth Machado Larrigiere, Magaly Margarita Quiñones Negrete, Luis Alberto Torres García, Julio Javier Montano Barbuda

© Erlin Guillermo Cabanillas Oliva, Luis Alberto Aguirre Bazán, Laly Ruth Machado Larrigiere, Magaly Margarita Quiñones Negrete, Luis Alberto Torres García, Julio Javier Montano Barbuda, 2024

Primera edición: Julio, 2024

Editado por:

Editorial Mar Caribe

Av. General Flores 547, Colonia, Colonia-Uruguay.

RUC: 15605646601

Diseño de cubierta: Yelitza Sánchez Cáceres

Libro electrónico disponible en https://editorialmarcaribe.es/metodos-estadisticos-para-la-administracion-de-empresas-modelo-de-negocios-fintech/

Formato: electrónico

ISBN: 978-9915-9682-1-6

Hecho el Depósito Legal en la Biblioteca Nacional de Uruguay N°.: 385.374

Aviso de derechos de atribución no comercial: Los autores pueden autorizar al público en general a reutilizar sus obras únicamente con fines no lucrativos, los lectores pueden usar una obra para generar otra obra, siempre y cuando se dé el crédito de investigación y, otorgan a la editorial el derecho de publicar primero su ensayo bajo los términos de la licencia CC BY-NC 4.0.

ÍNDICE

ESTADÍSTICA Y SUS APLICACIONES.

1.1 Aplicación de la Estadística.

1.2 La Estadística Inferencial.

1.3 Nociones Fundamentales de la Estadística.

1.4 Agrupación y Presentación de Datos Estadísticos.

Datos para generar una distribución de frecuencias.

1.7 Gráficas para Variables Cualitativas.

1.8 Variables Discretas Distribución de Frecuencias.

Frecuencias por edad de los niños.

Encuesta entre trabajadores sin ningún orden establecido

Calificaciones de un Profesor de Matemáticas.

1.12 Datos del Nivel de Intervalo.

1.13 Datos del Nivel de Razón.

Características de los Niveles de Medición.

1.14 Aspectos Éticos de la Estadística.

1.15 Aplicaciones en computadoras

Captura del Programa APPLEWOOD AUTO GROUP 2010.

1.16 Distribución de Probabilidades.

1.17 Propiedad de la Varianza X.

Probabilidad Discreta y Distribución Acumulativa.

OPERACIONES DE INFERENCIA ESTADÍSTICA.

2. CÁLCULOS DISTRIBUCIÓN BINOMIAL Y NORMAL ESTÁNDAR.

2.4 Método de Máxima Verosimilitud.

2.5 Importancia de la Estadística en los Negocios.

2.6 Estudio de Mercado del Sector Fintech.

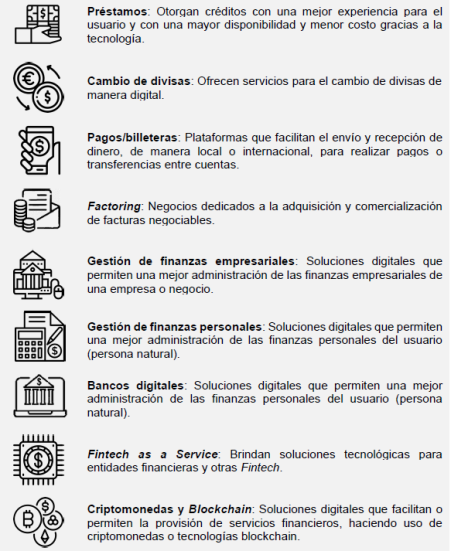

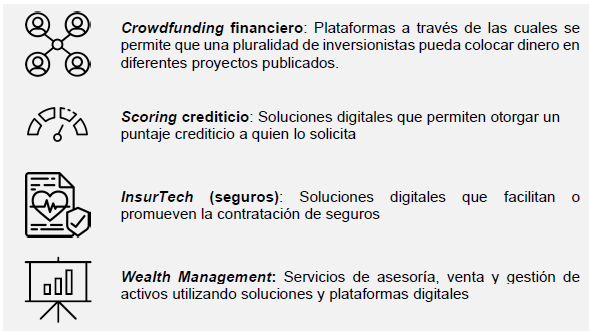

3.1 Clasificación de las Empresas Fintech.

Servicios Financieros Fintech.

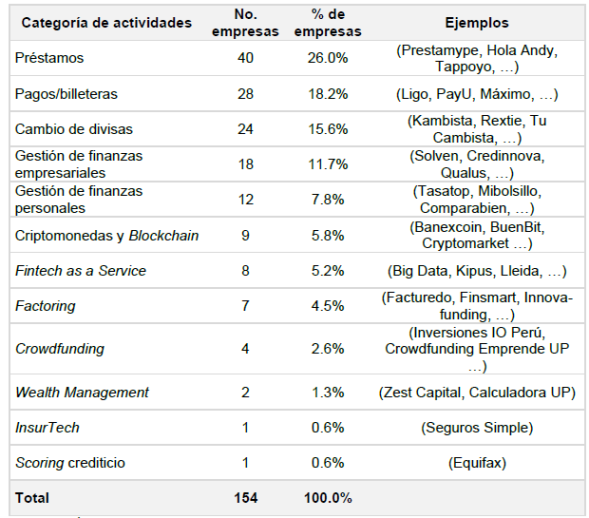

Distribución de Fintech por Categorías.

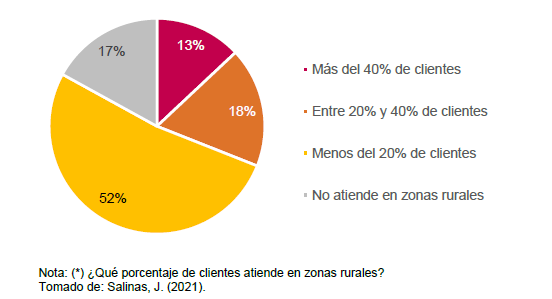

El potencial de los servicios Fintech en las zonas rurales del Perú en el año 2020 *es enorme.

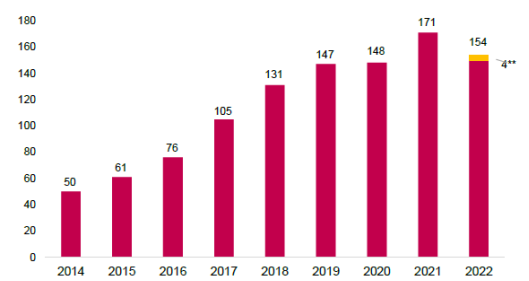

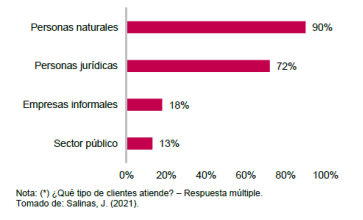

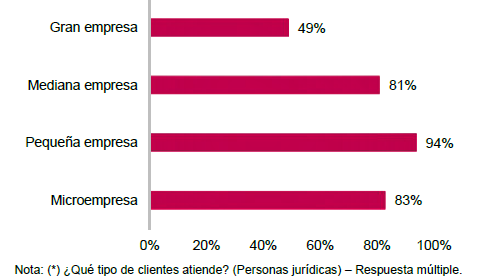

Fintech Perú *con personas jurídicas, 2021.

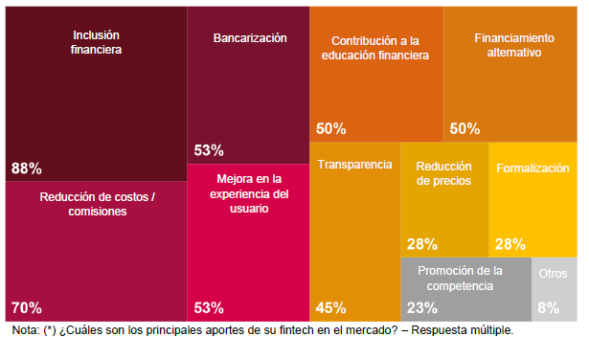

Aportes Fintech al Mercado de Perú*, 2021.

3.3 Consideraciones Regulatorias.

3.6 Regulación del Crowdfunding.

3.10 Análisis a nivel regional.

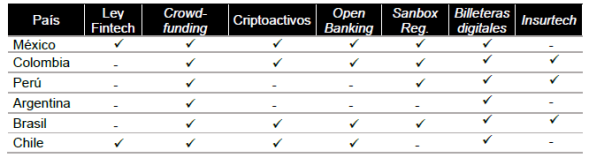

Regulación específica en Fintech en Latinoamérica

3.11 Modelos de Negocios Fintech.

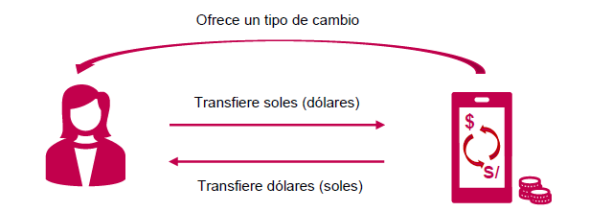

Empresas Fintech de Cambio de La Moneda.

3.12 Ingreso al Mercado y Desarrollo de Operaciones.

3.13 Características del Cambio de Moneda.

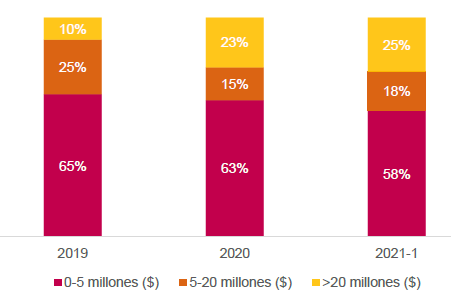

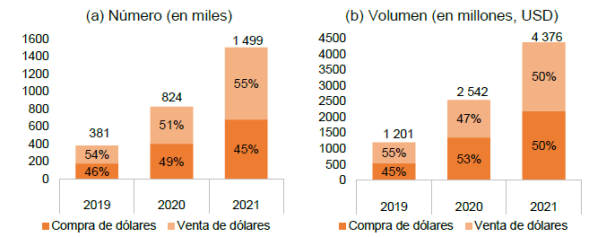

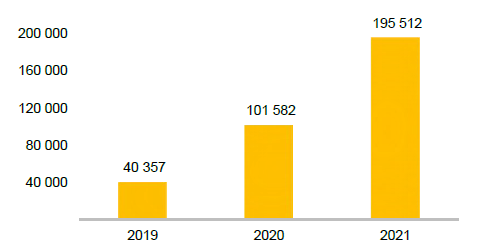

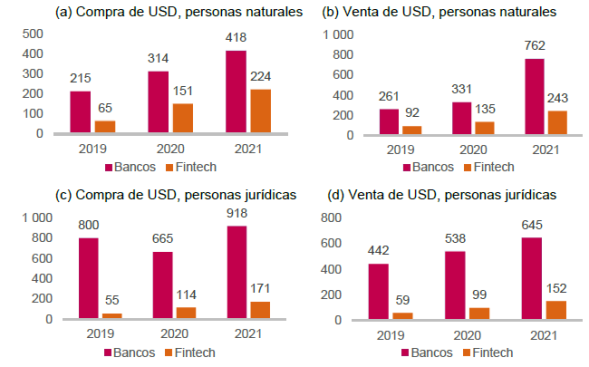

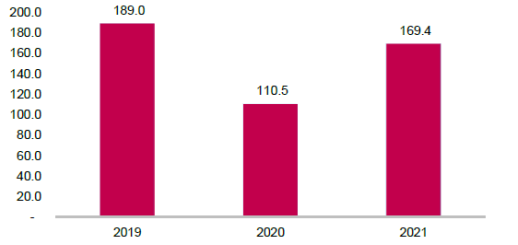

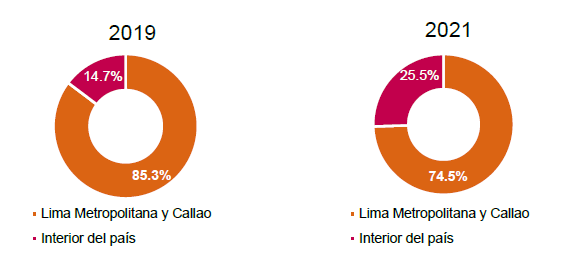

Transacciones realizadas por las Fintech de cambio de moneda (USD), 2019-2021

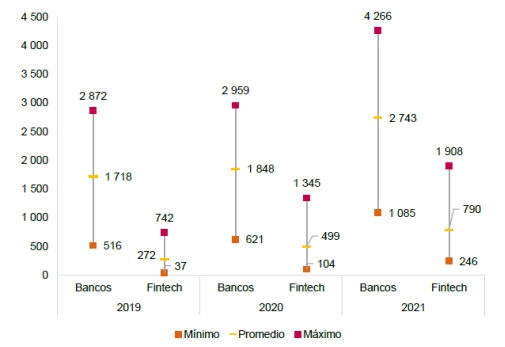

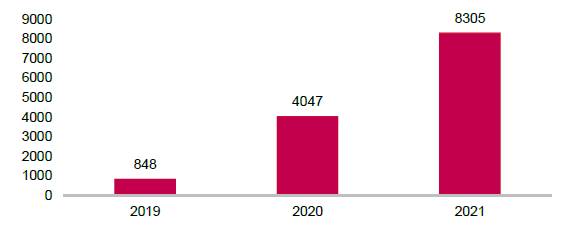

Número de clientes atendidos por las Fintech de cambio de moneda, 2019-2021

Páginas Web de las Empresas de empresas Fintech y soluciones digitales de bancos

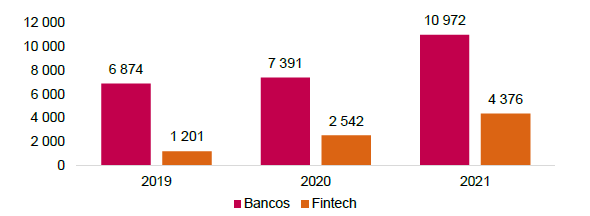

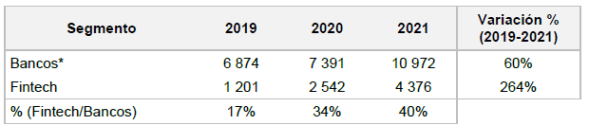

Transacciones de cambio de moneda de empresas Fintech y bancos (en millones, USD), 2019-2021

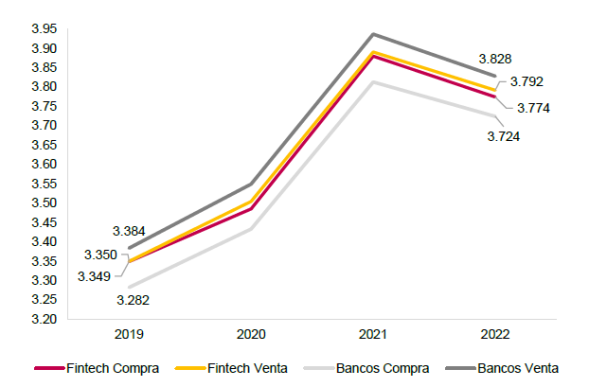

La tasa promedio a la que la gente compra y vende cosas de otros países entre 2019 y 2022.

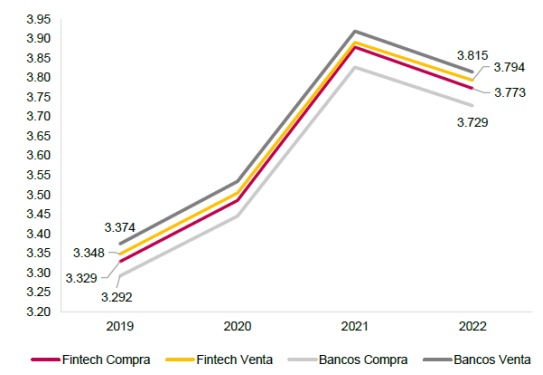

La tasa promedio a la que las empresas compran y venden cosas legalmente, de 2019 a 2022.

4.1 Requisitos al Mercado y Desarrollo de Operaciones.

4.2 Aspectos Resaltantes del Mercado de Préstamos.

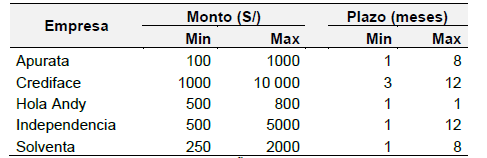

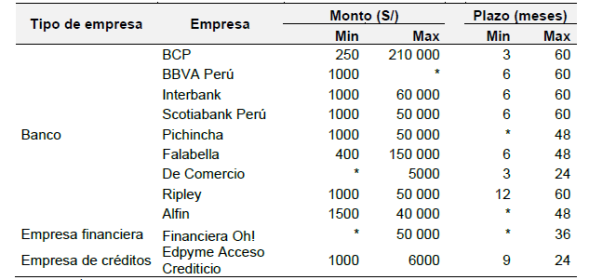

Préstamos de Empresas Fintech.

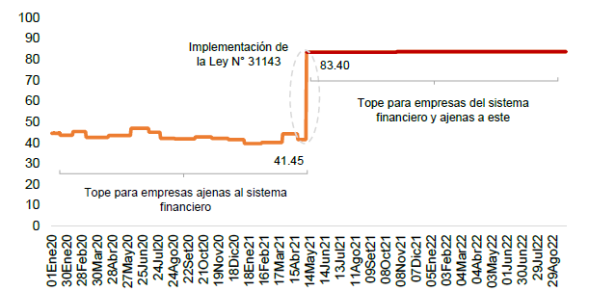

De 2010 a 2022, la forma en que se limitan las tasas de interés ha cambiado con el tiempo.

4.4 Mercado y Desarrollo de Operaciones en este ámbito.

4.5 Características del Mercado Factory

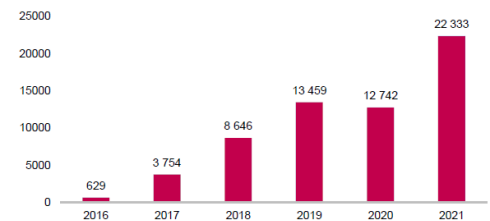

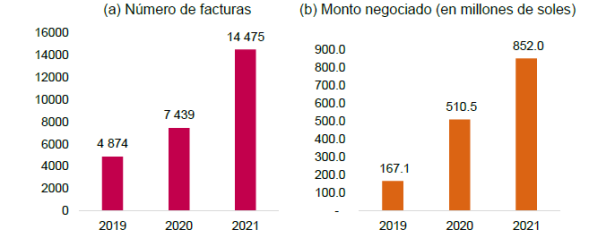

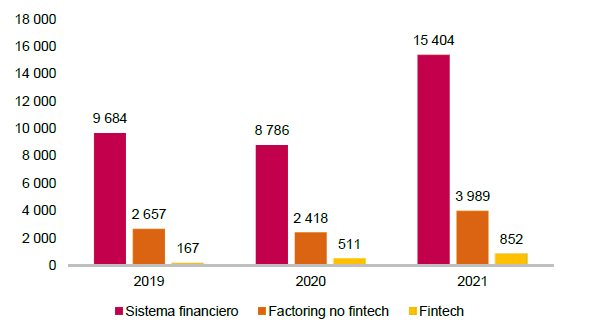

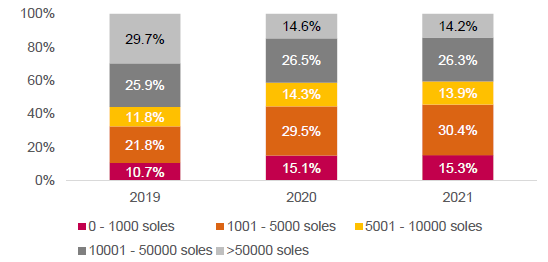

Cantidad de Facturas Negociadas 2019-2021

Segmento de facturas negociadas en millones de soles 2019-2021

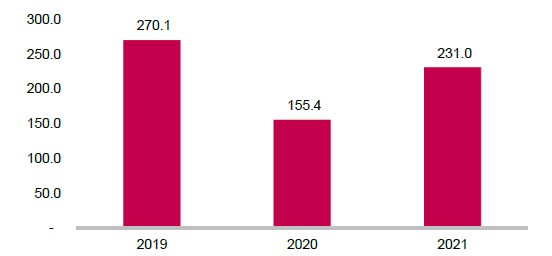

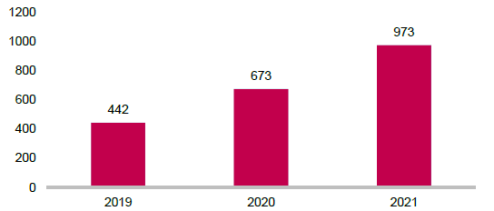

Rango Anual Invertido 2019-2021.

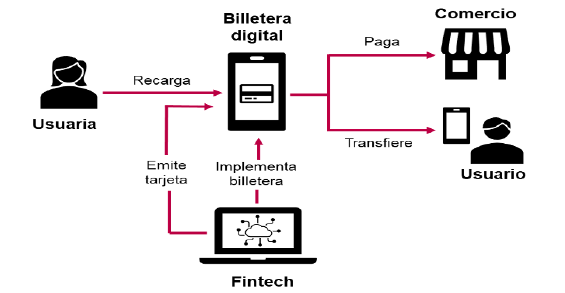

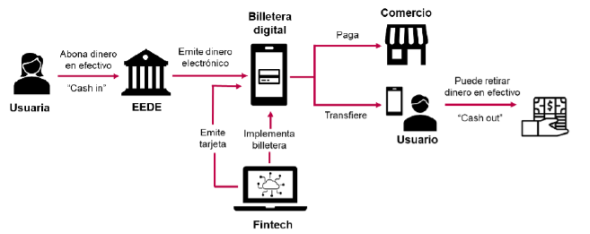

Mapa de Operaciones de una billetera digital.

Prólogo

La inclusión financiera se refiere a la prestación de servicios que abordan las necesidades y desafíos financieros de una población, con el objetivo final de disminuir la pobreza y la actividad económica informal. Estos servicios abarcan una variedad de actividades como transferencias de dinero, cambio de divisas, servicios de pago, préstamos, cuentas de ahorro, seguros y más. El Ejecutivo escocés (2005) define la inclusión financiera como la accesibilidad a productos y servicios financieros adecuados para las personas, incluidos aquellos que poseen las habilidades y conocimientos necesarios para hacer el uso más eficaz de dichas ofertas. Es importante señalar que la exclusión financiera es a menudo tanto una consecuencia como un factor de pobreza. El acceso a los servicios financieros desempeña un papel crucial en la creación de oportunidades comerciales y la generación de ingresos sostenibles para las personas, lo que conduce a fortalecer la calidad de vida en el largo plazo.

La tecnología financiera (fintech) constituye una herramienta valiosa para lograr estos objetivos, ya que permite transacciones convenientes y rentables adaptadas a las necesidades específicas de los usuarios. En los últimos años, las nuevas empresas de tecnología financiera se han convertido en actores importantes en la industria, ya que han asumido roles clave que tradicionalmente desempeñaban las instituciones financieras, brindando servicios rápidos, altamente especializados y asequibles. En Perú (2017) persisten altos niveles de pobreza (22%) y PIB informal (18%). Para abordar estos indicadores se puede utilizar la tecnología, aunque cabe señalar que el Perú ocupa un lugar pobre en términos de desarrollo tecnológico según el ranking del Institute for Management Development.

En los últimos años, hemos sido testigos del surgimiento de una nueva revolución industrial en forma de empresas tecnológicas que trabajan junto con instituciones financieras tradicionales como bancos, compañías de seguros y redes de pago. Estos emprendimientos son capaces de generar innovación al introducir negocios disruptivos que ofrecen productos y servicios de manera más eficiente, gracias a la utilización de nuevas tecnologías que son funcionales y rentables, los beneficios de estos emprendimientos van más allá de la simple eficiencia; también brindan oportunidades para atraer nuevos clientes, tanto personas como instituciones, al sistema financiero formal.

La creciente accesibilidad de la tecnología digital, particularmente a través de teléfonos móviles, y la democratización de los servicios financieros a través de plataformas de aplicaciones web (sitios web optimizados a los que se puede acceder desde cualquier dispositivo móvil) están contribuyendo a esta tendencia. Según estudios realizados por el Banco Mundial en 2018, los países que han avanzado en inclusión financiera han encontrado varios obstáculos, incluido el acceso limitado de las poblaciones rurales, la falta de conocimiento sobre los productos financieros, productos financieros inadecuados para satisfacer las necesidades públicas, ausencia de marcos legales. para la protección de los usuarios, la necesidad de que los reguladores se adapten a las nuevas tecnologías y las dificultades para obtener financiación por la falta de documentos de identificación. El Banco Mundial (2018) enfatiza la importancia de la inclusión financiera, afirmando que aproximadamente 2.500 millones de personas no tienen acceso a servicios financieros formales y el 75% de los pobres no posee una cuenta bancaria, la inclusión financiera es crucial para reducir la pobreza y promover la prosperidad. El objetivo de este ensayo es explorar la integración de Fintech y la inclusión financiera en la era digital.

CAPÍTULO I

ESTADÍSTICA Y SUS APLICACIONES.

1. DEFINICIÓN DE ESTADÍSTICA.

Existen varias definiciones de estadística ampliamente aceptadas, se describe como una ciencia que utiliza métodos científicos para acumular, establecer, sintetizar y analizar datos, con el objetivo de derivar conclusiones válidas e implementar medidas apropiadas basadas en dicho análisis. Esta disciplina de base matemática investiga patrones y regularidades en fenómenos aleatorios, tiene amplias aplicaciones que abarcan varios campos, incluida la física, las ciencias sociales, las ciencias de la salud, el control de calidad y la toma de decisiones en los sectores comercial, empresarial y gubernamental. Al examinar con más detalle el concepto de estadística, se puede clasificar en dos ramas principales: estadística descriptiva y estadística inferencial, la estadística descriptiva se centra en describir un fenómeno o conjunto de datos en particular.

Lo logra mediante el uso de tablas, gráficos e indicadores resumidos como promedios, medidas de dispersión y percentiles. Por otro lado, la estadística inferencial emplea métodos probabilísticos para sacar conclusiones sobre una población completa a partir del análisis de una muestra. La palabra "estadística" tiene su origen en la palabra alemana Statis. La estadística es un campo científico que abarca diversos métodos y técnicas para recopilar, organizar, presentar, resumir, analizar e interpretar datos. Implica la traducción de datos a forma numérica para facilitar la toma de decisiones. Uno de los aspectos clave de la estadística es su capacidad para sacar conclusiones sobre el comportamiento de una población mediante el análisis de una muestra.

El proceso de tabulación ayuda a refinar los datos recopilados y la siguiente fase implica presentar los datos en tablas y gráficos. Esto permite una descripción de los datos observados organizando y presentando la información de una manera significativa. En general, las estadísticas desempeñan un papel crucial en el proceso de investigación en diversos campos de estudio, proporcionando conocimientos valiosos y permitiendo un análisis e interpretación significativos de los datos. Todas las ramas del conocimiento humano utilizan la ciencia estadística durante todo el proceso de investigación. Esto incluye el uso de técnicas estadísticas para realizar experimentos, a partir de la recopilación de datos principalmente numéricos, que inicialmente se analizan mediante métodos descriptivos. Si necesitamos una caracterización más concisa del objeto de investigación, podemos desarrollar índices que proporcionen un resumen de los datos en un solo indicador.

Se pueden utilizar medidas de tendencia central o promedios, medidas de dispersión, medidas de asimetría o medidas no centrales para explicar un conjunto de datos centrándose en estos indicadores. El primer paso en el proceso estadístico es la recopilación de datos, que implica recopilar información que pueda analizarse. Esto se puede hacer a través de encuestas o entrevistas, y luego se organizan u ordenan los datos recolectados, descartándose cualquier dato que no cumpla con los parámetros de calidad o los objetivos del estudio. En situaciones en las que no es posible acceder a todos los datos, análisis más complejos pueden requerir el uso de una muestra seleccionada de la población. Al analizar los resultados de esta muestra se pueden inferir conclusiones sobre toda la población. Este tipo de análisis se conoce como estadística inferencial.

Según David Ruíz Muñoz de la Universidad Pablo de Olavide en 2008, el término "La ciencia del Estado" es una transcripción de un concepto que puede entenderse fácilmente. En el siglo XIX, Sir John Sinclair de Gran Bretaña introdujo una definición básica de ciencia estadística, que implica la recopilación y clasificación de datos. A medida que avanzaba el siglo XX, el avance de instrumentos precisos para cuestiones de salud pública y planes económico-sociales requirió avances significativos en las estadísticas prácticas. Hoy en día, la estadística no se limita a ayudar al Estado o al gobierno, sino que es utilizada por individuos y organizaciones en diversos campos como las ciencias médicas, las ciencias naturales, las ciencias sociales, los negocios y más, se considera una ciencia empírica que no es simplemente un modelo matemático, sino una disciplina distinta.

1.1 Aplicación de la Estadística.

En cualquier campo del conocimiento científico o de los procesos industriales y de fabricación, la estadística juega un papel crucial en la toma de decisiones a través del análisis de la información recopilada. Hoy en día, diversas industrias, como la farmacéutica, el desarrollo de software, la producción de alimentos y las fuentes de energía, dependen de la recopilación de información o datos científicos. El proceso de preparación de datos no sólo es importante sino también familiar, los datos se han recopilado, organizado y acumulado a lo largo del tiempo para realizar un análisis exhaustivo. Sin embargo, existe una conexión significativa entre la recopilación de información científica y las estadísticas inferenciales, y esta conexión ha sido cada vez más reconocida en las últimas décadas.

En el ámbito de la estadística descriptiva, la información cuantitativa y cualitativa obtenida mediante el proceso de recopilación de datos permite a los administradores presentar un resumen de las características de un fenómeno económico o social. Por eso se le llama “estadística descriptiva” ya que explica o define el comportamiento de una variable a través de tablas y gráficos, o resume la evolución de un fenómeno social a partir de un índice o indicador, como promedio, dispersión, coeficiente de variación, ventas, consumo, producto interno bruto, número de enfermedades, tasa de mortalidad, tendencia de crecimiento de la pobreza y más. El uso de la estadística en procesos industriales se ha visto favorecido por situaciones en las que la densidad de un compuesto específico en un producto no es constante. En procesos discontinuos, la densidad del compuesto no sólo varía entre lotes sino también dentro de los propios lotes. Se emplean métodos estadísticos para estudiar dichos datos y proporcionar información valiosa para optimizar la calidad del proceso.

1.2 La Estadística Inferencial.

Las medidas de interés en la estadística inferencial pueden variar ampliamente según la población que se estudie. Por ejemplo, en el contexto de Contabilidad 201, la atención podría centrarse en los resultados del primer examen. En el caso de la empresa de neumáticos, la medida de interés podría ser el desgaste de la banda de rodadura de sus neumáticos, para la empresa de plásticos, podría ser el monto en dólares de los documentos por cobrar, para la compañía de seguros, podría ser el número y el monto de las reclamaciones de seguros del automóvil. Por tanto, desde un punto de vista estadístico, una población no siempre se refiere exclusivamente a personas; puede abarcar una amplia gama de sujetos y objetos.

La estadística inferencial puede verse como la estimación más fundamentada de las características de una población, basada en la información obtenida de una muestra. Es importante señalar la distinción entre los términos "población" y "muestra" en el contexto de la estadística inferencial. Si bien a menudo se refieren a grandes poblaciones como los 308,8 millones de personas que residen en Estados Unidos o los 1.310 millones de personas en China, el concepto de población en las estadísticas es mucho más amplio. Una población puede abarcar individuos, como estudiantes matriculados en una universidad específica, estudiantes que toman un curso particular como Contabilidad 201 o directores ejecutivos de empresas Fortune 500.

También puede incluir objetos, como las ruedas Cobra G/T producidas en una empresa de neumáticos específica, las cuentas por cobrar de una empresa de plásticos en un mes determinado o las reclamaciones de seguros de automóviles presentadas durante un trimestre específico en una oficina regional. Este campo se centra en la tarea de sacar conclusiones sobre una población a partir de una muestra tomada de ella. A modo de ejemplo, consideremos una encuesta reciente que reveló que sólo el 46% de los estudiantes del último año de secundaria eran capaces de resolver problemas con fracciones, decimales y porcentajes, sólo el 77% de estas personas mayores podían calcular con precisión el coste total de una comida en un restaurante. Estos hallazgos, derivados de una muestra de toda la población de la escuela secundaria superior, ejemplifican la aplicación de la estadística inferencial.

Por otro lado, la estadística inferencial permite a los administradores sacar conclusiones sobre la población en su conjunto mediante el análisis de una muestra. Por ejemplo, en una encuesta a pie de urna, al analizar un cierto número de votantes, se puede estimar el candidato ganador de una elección. Las estadísticas inferenciales también ayudan a determinar si un medicamento debe usarse para tratar una enfermedad en un laboratorio, considerando un margen de confianza y un riesgo mensurable. Proporciona a los administradores la confianza para aceptar o rechazar una hipótesis y tomar decisiones informadas. Esta rama de la estadística abarca una amplia gama de métodos utilizados por los estadísticos para abordar la incertidumbre y la variación.

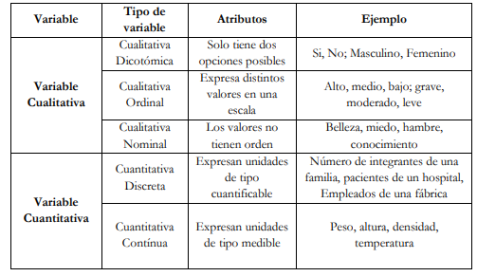

1.3 Nociones Fundamentales de la Estadística.

- Una variable cuantitativa discreta tiene valores distintos con lagunas o interrupciones en la escala de elecciones. Esto significa que hay ciertos valores que la variable no puede tomar. Por ejemplo, el número de niños en un hogar sólo puede ser números enteros.

- La estadística inferencial, por otro lado, es una técnica que se utiliza para sacar conclusiones y hacer predicciones sobre una población a partir de una muestra. Implica hacer inferencias y generalizaciones a partir de los datos recopilados.

- Población se refiere a todo el conjunto de elementos o características que se están estudiando mediante una prueba estadística. Representa la totalidad del grupo analizado.

- La estadística descriptiva se refiere a los métodos utilizados para resumir, abreviar y presentar datos de manera informativa. Ayuda a comprender las características y patrones de un conjunto de datos.

- Una variable cualitativa dicotómica es aquella que sólo puede tener dos opciones posibles, como sí o no, hombre o mujer. Las variables cualitativas politómicas, por otro lado, tienen tres o más opciones para elegir.

- Las variables cuantitativas son aquellas que se pueden medir o cuantificar numéricamente. Incluyen variables como números de lotería u horas del día. Una variable es una característica de una población o muestra que puede cambiar de valor. Puede medirse o cuantificarse para proporcionar información sobre los individuos u objetos que se estudian.

- Una variable cualitativa ordinal proporciona diferentes valores que se ordenan en una escala, aunque los intervalos entre valores pueden no ser uniformes. Por ejemplo, los niveles de gravedad se pueden clasificar como graves, moderados o leves.

- Un experimento es un método de exploración utilizado para estudiar la relación entre variables independientes y variables dependientes. Ayuda a comprender cómo los cambios en una variable afectan a otra. Una muestra, por otro lado, es un subconjunto específico de la población que se selecciona para el análisis. Se utiliza para hacer inferencias sobre toda la población.

- Por otra parte, una variable cuantitativa continua puede tomar cualquier valor dentro de un rango específico. Variables como la altura o el peso pueden tener cualquier valor dentro de un rango de medición determinado, limitado únicamente por la precisión del dispositivo de medición.

- Hay dos tipos de experimentos: deterministas y aleatorios. En un experimento determinista, el resultado se puede establecer con base en ciertos teoremas o reglas. Por otro lado, un experimento aleatorio implica resultados que no se pueden predecir con certeza, ya que están sujetos al azar.

- Los individuos son los elementos o unidades específicas que componen el grupo de población. Pueden ser personas, objetos o cualquier otra entidad que se esté estudiando.

- Modalidad se refiere a los diferentes eventos o etapas que puede tener una variable en la estadística. Representa los diversos resultados o valores posibles que puede tomar una variable.

- Los datos, también conocidos como información, se refieren a los valores de una variable asociada a un elemento de una población o muestra. Representa las mediciones u observaciones específicas recopiladas durante un estudio o experimento.

- Las variables cualitativas nominales, por el contrario, no tienen un orden o escala específica. Son categorías que no se pueden clasificar, como lugar de residencia o colores. Hay diferentes tipos de variables. Una variable estadística se refiere a una característica específica del individuo u objeto que se estudia en estadística. Las variables cualitativas, por otro lado, son características que no son cuantificables y se basan en cualidades.

1.4 Agrupación y Presentación de Datos Estadísticos.

- Las principales fuentes de información juegan un papel crucial a la hora de proporcionarnos los datos y conocimientos necesarios, estas fuentes se pueden clasificar en dos categorías: primarias y secundarias.

- Otro método de recogida de datos muy utilizado es la encuesta. En este método, la información se recopila encuestando un subconjunto o muestra de elementos de la población.

- Esto permite a los investigadores obtener conocimientos e información sobre toda la población sin tener que encuestar a cada individuo.

- Los registros o archivos administrativos también se utilizan como método de recolección de datos. Las oficinas públicas, como Registros Civiles, Ministerios de Educación, Aduanas y otras, mantienen registros administrativos para sus propios fines. Se puede acceder a estos registros y utilizarlos con fines de investigación, proporcionando datos valiosos y confiables

- . Cuando se trata de recopilar datos, existen varios métodos bien conocidos que se emplean en la investigación. El primer método es el censo, que implica recopilar datos de cada individuo de la población o universo que se estudia. Este método garantiza que se obtenga una imagen completa y precisa de la población.

- Las principales fuentes de información se pueden clasificar en primarias o secundarias, según el nivel de información que aportan. Se emplean diversos métodos de recopilación de datos, como el censo, la encuesta, la observación y los registros administrativos, para recopilar datos relevantes y confiables con fines de investigación. Estos métodos garantizan que los investigadores tengan acceso a información precisa y completa, lo que les permite sacar conclusiones válidas y tomar decisiones informadas.

- Por otro lado, las fuentes secundarias se derivan de fuentes primarias e implican el análisis e interpretación de los datos originales. Se consideran fuentes secundarias las enciclopedias, libros o artículos que interpretan y discuten los hallazgos de otros trabajos o investigaciones. Proporcionan una visión general y una comprensión completas de las fuentes primarias.

- La observación es otro método importante de recopilación de datos. Al observar el fenómeno en estudio, los investigadores pueden recopilar información objetiva e imparcial. Este método no depende de la voluntad de las personas de proporcionar información y puede utilizarse para recopilar datos incluso sin su conocimiento.

- Las fuentes primarias se consideran las más valiosas ya que ofrecen información exclusiva y detallada. Estas fuentes comprenden trabajos intelectuales como libros, revistas científicas, documentos oficiales, informes técnicos y más. Sirven como base para generar nuevos conocimientos y son muy fiables.

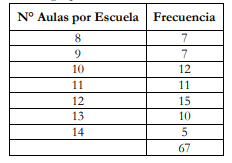

Hay varios métodos disponibles para extraer datos, ya sean medidos u observados. Cuando se trata de variables cualitativas que tienen categorías establecidas, el primer paso es determinar el número de casos que pertenecen a cada categoría. Esto se puede hacer calculando proporciones, porcentajes o razones. Por otro lado, cuando se trata de variables cuantitativas, la atención se centra en organizar los datos en tablas conocidas como distribuciones de frecuencia, que simplifican los datos originales. La frecuencia se refiere al número de veces que aparece un valor numérico específico en la variable. Por ejemplo, consideremos la observación de 67 escuelas en una ubicación urbana, donde la variable que se examina es el número de aulas. Esta variable varía de 8 a 14 y la Tabla 1.1 muestra el número total de observaciones.

Tabla 1.1

Datos para generar una distribución de frecuencias.

Una tabla de frecuencias es una representación concreta de los distintos valores que puede tomar una variable, organizados según sus frecuencias. Por ejemplo, si observamos 67 escuelas y agrupamos el número de aulas de cada escuela por el número de veces que se repite esa misma cantidad, entre 8 y 14, podemos presentar los datos de una manera más condensada y resumida.

Tabla 1.2

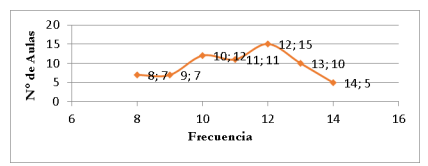

Para determinar el rango de valores a utilizar, se eligieron un total de 7 opciones para la Tabla 1.2. Estas opciones luego se utilizaron para calcular el intervalo de clase, que es una medida que expresa los límites dentro de los cuales opera la función, tomando en consideración la dispersión de los datos.

![]()

La representación gráfica de una tabla de frecuencias es un método común utilizado para analizar e interpretar eficazmente grandes cantidades de datos. Al utilizar gráficos, resulta más fácil transmitir conclusiones a personas que tal vez no estén familiarizadas con la interpretación de tablas de frecuencia. Para ilustrar esto, consideremos los datos de la tabla 1.2. Podemos crear una representación visual de la distribución de frecuencia trazando los datos en un par de ejes de coordenadas en la ilustración 1.1. Este enfoque gráfico permite una comprensión más completa de los datos y facilita la comunicación de los hallazgos.

Ilustración 1.1

Los parámetros estadísticos son cruciales en el campo de la ciencia estadística, ya que proporcionan un resumen conciso de una gran cantidad de datos recopilados al estudiar variables estadísticas. Al recopilar datos de una población, es esencial centrarse en la distribución de frecuencias limitada por parámetros. Estos parámetros tienen el propósito específico de reducir o resumir las numerosas observaciones asociadas a las variables en un pequeño número de cifras.

- Una variable cualitativa dicotómica sólo permite dos opciones posibles, como sí o no, hombre o mujer.

- Las variables cualitativas politómicas ofrecen tres o más opciones para elegir. Una variable cuantitativa discreta tiene valores distintos con lagunas o interrupciones en la escala de opciones. Esto significa que hay ciertos valores que la variable no puede tomar. Por ejemplo, el número de niños en un hogar es una variable discreta. Pasando a las variables cuantitativas o métricas, estas son numéricas y pueden medirse o cuantificarse.

- Las variables cuantitativas se pueden clasificar en dos tipos: discretas y continuas.

- Una variable cualitativa ordinal implica valores que están ordenados en una escala, aunque los intervalos entre los valores pueden no ser uniformes. Por ejemplo, una variable podría clasificarse como grave, moderada o leve. Estas variables pueden ser cualitativas o cuantitativas, y las variables cualitativas se clasifican además en dicotómicas, politómicas, ordinales o nominales. Comprender estos diferentes tipos de variables es crucial para realizar análisis estadísticos precisos.

- Las variables cualitativas son aquellas que pertenecen a las características de los elementos que se estudian.

- Estas variables se pueden dividir en dicotómicas o politómicas y ordinales o nominales. Cuando se representan gráficamente, estas variables a menudo se representan en sectores.

Es importante señalar que las variables estadísticas se pueden clasificar como cualitativas o cuantitativas. Por otro lado, una variable cuantitativa continua puede tomar cualquier valor dentro de un rango específico. Ejemplos de variables continuas incluyen la altura y el peso, que están limitados únicamente por la precisión del dispositivo de medición. Las variables cualitativas nominales, por otra parte, no tienen un orden o clasificación específica. Ejemplos de variables nominales incluyen el lugar de residencia o los colores.

Tabla 1.3

1.7 Gráficas para Variables Cualitativas.

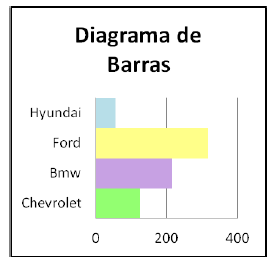

- Diagramas de Barras.

La simplicidad de este método gráfico lo hace altamente representativo y popular para presentar características cualitativas, especialmente cuando no se dispone de tablas de frecuencia para recopilar la información necesaria.

Ilustración 1.2

Ejemplo de Diagrama de Barra

- Diagrama Circular.

Esta técnica visual particular se emplea comúnmente para dar cualidades humanas a características cualitativas y se utiliza para enfatizar las disparidades en las proporciones o porcentajes de una distribución determinada.

Ilustración 1.3

Diagrama Circular.

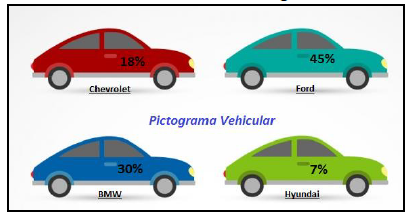

- Pictograma.

Personificar cantidades estadísticas implica representarlas mediante el uso de dibujos, así como manipular objetos y figuras para darles vida.

Ilustración 1.4

Pictograma

Fuente: es.paperblog.com/pictogramas-y-cartogramas

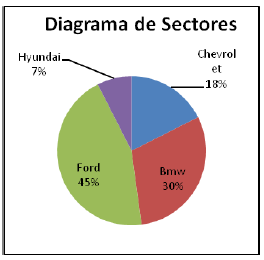

Algunos Ejemplos prácticos, La empresa automotriz Ford realizó un estudio para determinar su participación de mercado en comparación con sus competidores. Para recopilar esta información, Ford obtuvo datos sobre las ventas anuales de su competencia. Las cifras de ventas obtenidas fueron las siguientes: Chevrolet vendió 124 autos, BMW vendió 214 autos y Hyundai vendió 53 autos. A partir de estos datos, Ford pretende crear varios tipos de gráficos para representar visualmente su cuota de mercado en comparación con sus competidores.

Tabla 1.4

Mercado Automotriz

Ilustración 1.5

Desarrollo de Gráficos.

1.8 Variables Discretas Distribución de Frecuencias.

- Variables Discretas :

Cuando necesitamos representar visualmente una variable discreta, empleamos un diagrama de barras que nos permite crear un gráfico comparativo. El propósito de este diagrama es mostrar los diferentes valores que asume la variable discreta. Para representar con precisión estos valores, las barras del diagrama deben ser delgadas. El diagrama en sí se asemeja a una escalera en su estructura.

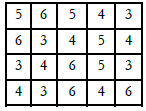

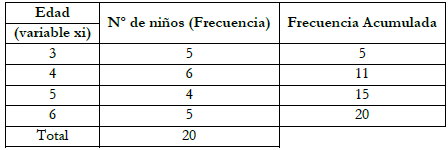

Es ampliamente reconocido realizar investigaciones en un curso que involucra a niños en edad preescolar, por ello se detalla el siguiente ejemplo específico de aquellos que tienen entre 3 y 6 años.

Tabla 1.5

Para representar gráficamente el resultado, primero notamos que la variable X es de tipo cantidad discreta ya que su resultado esperado es numérico, lo cual expresamos de la siguiente manera:

![]()

Especificación de los resultados estadísticos.

Tabla 1.6

Frecuencias por edad de los niños.

Para ilustrar esto, consideremos una bolsa de M&M que contiene seis franjas de diferentes colores. Asignamos valores numéricos a cada color, como 1 para marrón, 2 para amarillo, 3 para azul, 4 para naranja, 5 para verde y 6 para rojo. Si contamos el número de lunetas (un tipo de caramelo) en la bolsa y lo dividimos por el número total de lunetas, podemos terminar con un valor de color promedio de 3,56, sería incorrecto interpretar que este promedio representa azul o naranja. Esto se debe a que el nivel de medición utilizado aquí no permite llegar a tal conclusión. Tomemos otro ejemplo en el que hay ocho competidores en una carrera de 400 metros en la pista de una escuela secundaria. Si calculamos el orden promedio en el que llegaron a la meta y encontramos que es 4,5, sería engañoso extraer información significativa de este promedio.

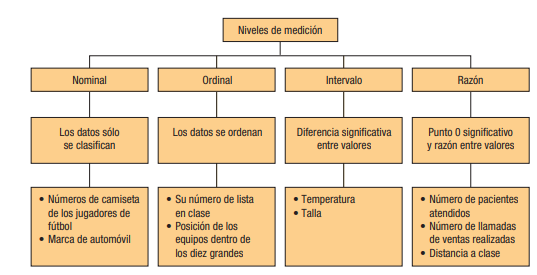

Una vez más, el nivel de medición empleado en este escenario no es apropiado para sacar conclusiones. Los datos se organizan en función de diferentes niveles de medición, que a su vez determinan los cálculos, resúmenes y pruebas estadísticas aplicadas a los datos. Estos niveles de medición juegan un papel crucial en la presentación de una representación precisa de los datos. En realidad, existen cuatro niveles distintos de medición: nominal, ordinal, de intervalo y de razón. El nivel nominal es el más básico, donde los datos se clasifican en grupos distintos sin ningún orden inherente. Por otro lado, el nivel de ratio proporciona la información más detallada sobre las observaciones de datos. Estos diferentes niveles de medición permiten un análisis más preciso y significativo según la naturaleza de los datos que se estudian.

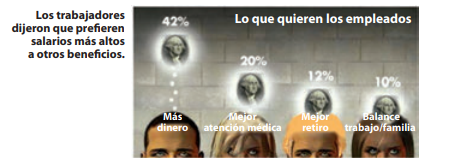

Cuando se trata del nivel nominal de medición, las variables cualitativas simplemente se clasifican y cuentan sin ningún orden específico. Un buen ejemplo de esto es la clasificación de los seis colores de las chispas de chocolate con leche M&M, donde los colores simplemente se clasifican sin ningún orden inherente. Otro ejemplo es el género, donde el recuento de hombres y mujeres que participan en un partido de fútbol se puede informar en cualquier orden. El nivel nominal implica contar y, a veces, convertir esos recuentos en porcentajes. Por ejemplo, una encuesta entre trabajadores sobre sus beneficios preferidos puede presentar los resultados como porcentajes, sin ningún orden específico. Para procesar estos datos de manera eficiente, a menudo se asignan códigos numéricos a las categorías, es importante señalar que estos códigos tienen únicamente fines organizativos y no pueden manipularse matemáticamente, el nivel nominal de medición implica dividir las variables en categorías sin ningún orden natural.

Ilustración 1.5

Encuesta entre trabajadores sin ningún orden establecido

Fuente: Fuente: hudson-index.com

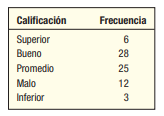

El nivel ordinal de datos es el siguiente nivel después del nivel nominal. En la clase de Introducción a las Finanzas del profesor James Bruner, se realizó una encuesta para recopilar datos sobre las calificaciones de los estudiantes sobre el profesor del curso. La variable que se mide, que es la calificación del profesor, es un ejemplo de escala ordinal de medición. En esta escala, las calificaciones se clasifican en un orden específico, donde una calificación se considera más alta o mejor que la siguiente. Por ejemplo, una calificación "superior" se considera mejor que "buena" y "buena" se considera mejor que "promedio". Sin embargo, la escala ordinal no nos permite determinar la magnitud exacta de las diferencias entre las calificaciones.

No podemos decir con certeza si la diferencia entre una calificación de "superior" y "buena" es la misma que la diferencia entre una calificación de "malo" e "inferior". Al sustituir valores numéricos, como 5 por "superior" y 4 por "bueno", podemos concluir que una calificación superior es mejor que una buena calificación. Sin embargo, si sumáramos una calificación superior y una calificación buena, el resultado no tendría ninguna interpretación significativa, es importante tener en cuenta que una calificación de "buena" (calificada como 4) no es necesariamente el doble de una calificación de "mala" (calificada como 2). Sólo podemos determinar que la calificación de "bueno" es mejor que la calificación de "malo", pero no podemos cuantificar el alcance de esta diferencia.

Tabla 1.6

Calificaciones de un Profesor de Matemáticas.

1.12 Datos del Nivel de Intervalo.

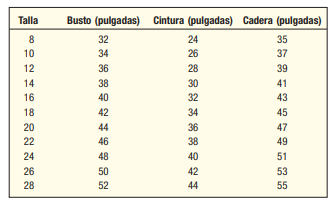

El nivel del intervalo de medición es un nivel más alto que el nivel ordinal. Abarca todas las características del nivel ordinal, pero también incluye una diferencia de magnitud constante entre valores. Un ejemplo del nivel del intervalo de medición es la temperatura. Consideremos las altas temperaturas durante tres días consecutivos de invierno en Boston: 28, 31 y 20 grados Fahrenheit. Estas temperaturas se pueden clasificar fácilmente y también podemos determinar la diferencia entre ellas porque cada grado Fahrenheit representa una unidad de medida consistente. Las diferencias entre dos temperaturas son las mismas, independientemente de su posición en la escala de temperaturas. Por ejemplo, la diferencia entre 10 y 15 grados Fahrenheit es 5. La diferencia entre 50 y 55 grados es 5 grados. Es fundamental entender que el 0 en una escala de temperatura no es falta de algo sino que indica frialdad. Por ejemplo, 0 grados Fahrenheit no significa que no haya calor, sino que hace frío. Curiosamente, 0 grados Fahrenheit equivalen aproximadamente a -18 grados Celsius. Otro ejemplo de escala que implica intervalos de medición son las tallas de ropa de mujer. La siguiente información presenta datos sobre diferentes medidas de una prenda que normalmente usa una mujer caucásica.

Tabla 1.7

Medición de Temperatura.

¿Por qué la altura se considera una medida de intervalo? Las medidas de altura aumentan 2 pulgadas por cada 2 unidades de cambio de tamaño, lo que indica que los intervalos entre medidas son consistentes. A diferencia de las mediciones con un punto cero natural, como el peso o la temperatura, un tamaño cero no tiene ningún significado inherente en términos de la cantidad de material utilizado. Por ejemplo, una prenda talla cero en realidad se confecciona con medidas específicas para el busto, la cintura y las caderas, dividir una medida de tamaño por otra no produce una proporción consistente, lo que resalta aún más la falta de proporciones significativas en los números de tamaño, las distancias entre los números de tamaño sí tienen sentido, lo que indica que la altura se mide en una escala de intervalo. Las propiedades de los datos a nivel de intervalo incluyen el ordenamiento de las clasificaciones de datos según el grado de la característica que se está midiendo y diferencias iguales en mediciones que representan diferencias iguales en la característica.

1.13 Datos del Nivel de Razón.

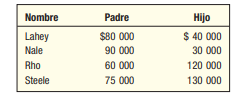

Todos los datos cuantitativos se registran en el nivel de relación de medición, que es el nivel más alto de medición. Este nivel de medición posee todas las características del nivel de intervalo, pero también tiene la característica adicional de que el punto 0 tiene una interpretación significativa y la relación entre dos números es significativa. Varios ejemplos de medición a este nivel incluyen salarios, unidades de producción, peso, variaciones de precios de las acciones, distancia entre ramas y altura. El dinero sirve como un buen ejemplo de la escala de proporción de medición. Si un individuo tiene cero dólares, significa que no tiene dinero en absoluto. El peso es otro ejemplo en el que la ausencia de peso se indica cuando la báscula de un dispositivo correctamente calibrado está en 0. Además, la relación entre dos números tiene importancia. Por ejemplo, si Jim gana $40 000 al año vendiendo seguros y Rob gana $80 000 al año en el negocio de automóviles, se puede concluir que Rob gana el doble que Jim. La Tabla 1.8 muestra el uso de la escala de proporción de medición al presentar los ingresos de cuatro pares de padre e hijo.

Tabla 1.8

Ingresos Padres e Hijos.

La Ilustración 1.4 sirve como un resumen completo y describe las características principales asociadas con los diferentes niveles de medición, los datos a nivel de intervalo poseen ciertas propiedades que los distinguen de otras formas de medición de datos.

- En primer lugar, las clasificaciones de estos datos se organizan en un orden específico según la cantidad de características que poseen.

- En segundo lugar, diferencias iguales en la característica que se mide corresponden a diferencias iguales en los números o valores asignados. Por último, el punto cero en la escala de medición representa la ausencia de la característica que se está midiendo, y la relación entre dos números tiene un significado significativo.

Ilustración 1.4

Características de los Niveles de Medición.

1.14 Aspectos Éticos de la Estadística.

A medida que los lectores profundicen en el tema, inevitablemente se enfrentarán a consideraciones éticas relacionadas con la recopilación, el análisis, la presentación y la interpretación de la información estadística. Además, se espera que los lectores, a medida que adquieran un conocimiento más profundo de las estadísticas, se conviertan en consumidores más exigentes. Por ejemplo, cuestionarán informes basados en datos que representan de manera inexacta a la población, carecen de estadísticas relevantes, emplean medidas estadísticas inapropiadas o distorsionan intencionalmente los datos en un intento de engañar o tergiversar los hechos. Por lo tanto, desarrollar un ojo crítico y mantener una perspectiva independiente y basada en principios son aspectos esenciales de la práctica ética de la estadística.

En un esclarecedor artículo titulado "Estadística y ética: algunos consejos para jóvenes estadísticos", publicado en The American Statistician en 2003, los autores ofrecen una valiosa orientación para navegar en este terreno ético. Destacan la importancia de realizar análisis estadísticos con integridad y honestidad, enfatizando la necesidad de "hacer siempre lo correcto" al recopilar, organizar, resumir, analizar e interpretar información numérica. Argumentan que las estadísticas tienen una responsabilidad moral para con la sociedad, particularmente dentro del sector financiero, donde los analistas deben proporcionar información precisa que refleje verdaderamente el desempeño de una empresa sin engañar ni desorientar a los inversores afirman que cualquier defecto o daño potencial asociado con un producto debe analizarse minuciosamente y darse a conocer al público.

A la luz de casos notables como el esquema Ponzi del administrador de dinero de Wall Street, el fraude financiero masivo de Bernie Madoff y las prácticas engañosas de Enron y Tyco, es crucial que los estudiantes de administración comprendan la importancia de interpretar con precisión los datos financieros y de gestión. En cada uno de estos casos, el personal de la empresa transmitió deliberadamente información financiera a los inversores que presentaba un panorama mucho más optimista del desempeño de la empresa de lo que realmente era, cuando la verdad finalmente salió a la luz, se hizo evidente que estas empresas valían significativamente menos de lo que se había anunciado. En consecuencia, numerosos inversores sufrieron pérdidas sustanciales y algunos perdieron todo lo que habían invertido.

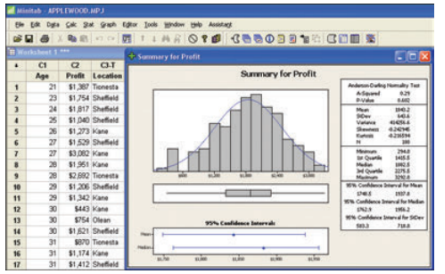

1.15 Aplicaciones en computadoras

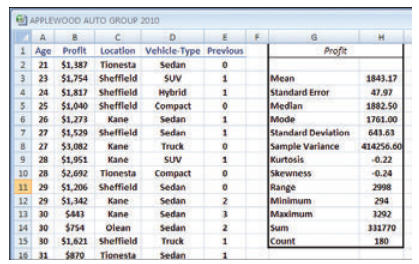

Para ilustrar la aplicación práctica de las computadoras en el análisis estadístico, consideremos un ejemplo presentado en el texto. Luego, estos métodos se aplican a un escenario de la vida real que involucra la venta de 180 vehículos por parte de Apple Wood Auto Group el mes pasado. El precio de estos vehículos, expresado en miles de dólares, sirve de base para el análisis estadístico. En general, la integración de computadoras, particularmente mediante el uso de paquetes de software como Excel y Minitab, ha facilitado enormemente el análisis estadístico en diversos entornos educativos, la disponibilidad de complementos como MegaStat mejora las capacidades de este software, permitiendo informes más completos y detallados.

El ejemplo mencionado enfatiza aún más la practicidad y eficacia de las computadoras en el análisis estadístico, proporcionando información valiosa sobre escenarios y datos del mundo real. En las instituciones educativas actuales, las computadoras se han convertido en algo común, especialmente en las escuelas vocacionales y universidades. Estas instituciones están equipadas con laboratorios de computación que ofrecen diversos paquetes de software para análisis estadístico, como Microsoft Excel y Minitab, muchas personas tienen acceso a Microsoft Excel en sus computadoras personales, lo que hace que su uso sea aún más amplio. Al utilizar Excel, se revelan los siguientes conocimientos:

- En primer lugar, se determina que el mes pasado se vendieron un total de 180 vehículos.

- En segundo lugar, se calcula que el beneficio medio (promedio) por vehículo es de 1.843,17 dólares.

- Por último, el análisis revela que las ganancias van desde un mínimo de $294 hasta un máximo de $3,292.

Una herramienta particular que mejora las capacidades estadísticas de Excel es un complemento llamado MegaStat. Este complemento amplía la funcionalidad de Excel al permitir la generación de informes estadísticos adicionales, aumentando así la utilidad del software en el análisis de datos.

Ilustración 1.5

Captura del Programa APPLEWOOD AUTO GROUP 2010.

Ilustración 1.6

Captura Minitab.

Dependiendo del sistema de software accesible y del criterio del instructor, recomendamos encarecidamente a los lectores que utilicen paquetes de computadora para resolver los ejercicios de los Ejercicios de bases de datos. Este enfoque le ahorrará la monótona tarea de los cálculos y le permitirá centrarse en el examen de los datos. Si tuviera que utilizar una calculadora para obtener estas medidas y otros datos necesarios para un análisis exhaustivo de los precios de venta, habría sido un proceso que llevaría mucho tiempo, existe una probabilidad significativa de cometer errores aritméticos cuando se trata de una gran cantidad de valores, los paquetes de software estadístico y las hojas de cálculo ofrecen la ventaja de proporcionar información precisa en segundos.

1.16 Distribución de Probabilidades.

Una variable aleatoria se identifica como parte de un experimento que implica aleatoriedad. Estas variables suelen estar representadas por las últimas letras del alfabeto, como X, Y o Z. Por ejemplo, consideremos un ejemplo en el que se extraen 3 bolas una por una de una caja que contiene 5 bolas numeradas. En este caso, la variable aleatoria Z representa el número mayor que el obtenido tras sacar 3 bolas. El espacio muestral S consta de varias combinaciones de bolas extraídas, y Z puede asumir los valores 3, 4 y 5. Las variables aleatorias nos permiten establecer una correspondencia general entre los elementos del espacio muestral y las variables mismas.

Por ejemplo, podemos definir una variable aleatoria Z como una función del espacio muestral S. El dominio de una variable aleatoria consta de eventos en el espacio muestral S y toma valores de un subconjunto de números reales, que es conocido como rango R. Además, la probabilidad de una variable aleatoria discreta se puede definir como la probabilidad de que la variable A tome un valor específico a, denotado como P(A = a). Si el rango de valores de una variable aleatoria es finito o infinito enumerable, se considera una variable aleatoria discreta por otro lado, si el rango no se puede enumerar, se considera una variable aleatoria continua.

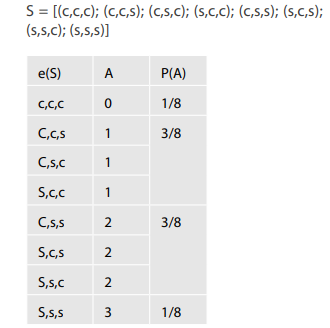

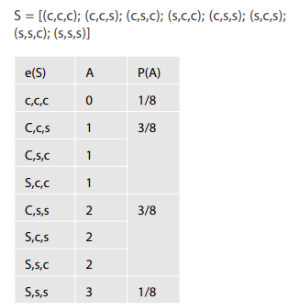

Las variables aleatorias desempeñan un papel crucial en la introducción de la notación matemática para la probabilidad. Nos permiten describir el número de elementos de un evento. Consideremos otro ejemplo: en un experimento en el que se lanzan tres monedas, el espacio muestral S consta de diferentes resultados como (c,c,c), (c,c,s), (c,s,c), (s,c,s), (c,s,s), (s,c,s), (s,s,c) y (s,s,s). Aquí, se puede usar una variable aleatoria para representar el número de veces que una de las monedas sale cara o cruz, que puede ser cualquier número natural comenzando desde 0, 1, 2, 3, etc.

En el experimento aleatorio de lanzar tres monedas, podemos obtener cara (representada como 'c') o cruz (representada como 's'). Para determinar la distribución de probabilidad, necesitamos crear una tabla que represente los diferentes resultados de este experimento.

Tabla 1.9

Variable Aleatoria.

Fuente: Céspedes, 2017.

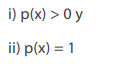

La función de probabilidad de una variable aleatoria discreta, denotada como (x), se define como la probabilidad de que la variable aleatoria tome un valor particular x. Esta función, denotada como P [X = x], posee ciertas propiedades como las describe Rodríguez (2007) en su libro "Probabilidad y Estadística Básicas para Ingenieros".

En el ejemplo anterior, necesitamos encontrar la función de probabilidad P(x).

La función de distribución acumulativa (CDF) es un concepto matemático que está determinado por una ecuación específica.

![]()

La variable t representa cualquier número real. Más concretamente, t es un valor que pertenece al conjunto Rx, que está formado por números enteros no negativos.

![]()

La propiedad de una función de distribución de probabilidad es que puede relacionarse con la función de distribución acumulativa.

![]()

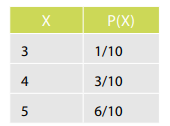

La varianza de una variable discreta es una medida estadística que cuantifica el grado de dispersión de los puntos de datos alrededor del valor medio. Considera tanto los valores individuales como su distancia del promedio.

La expresión matemática utilizada para calcular la varianza, denotada como σ2, de una variable X de un experimento aleatorio con n eventos viene dada por V(X) = E(X – μ)2. Esta expresión representa la variabilidad o dispersión de los datos. Por ejemplo supongamos que realizamos un experimento aleatorio lanzando tres monedas y estamos interesados en los resultados de cara (c) o cruz (s). Podemos calcular la distribución de probabilidad representando los datos en una tabla. Por lo tanto, al utilizar la expresión matemática y realizar el ejemplo con el experimento aleatorio, podemos determinar la varianza y obtener información sobre la variabilidad de los datos. En esta tabla, enumeramos los posibles resultados (c, s) y sus respectivas probabilidades. Al calcular el valor esperado (E) de X – μ, donde μ representa la media de los datos, podemos elevar al cuadrado cada valor y multiplicarlo por su probabilidad correspondiente, la suma de todos estos valores nos da la varianza, σ2.

Tabla 1.10

Variable Discreta.

Fuente: Céspedes, 2017.

1.17 Propiedad de la Varianza X.

Las propiedades de la varianza proporcionan un medio para establecer conexiones entre variables discretas, asegurando que se cumplan ciertas condiciones. Específicamente, la varianza (denotada como V(X)) se puede expresar como el producto de una variable aleatoria (X) y su correspondiente función de distribución de probabilidad (f(X)). Además, la varianza puede verse afectada por los números reales (ayb) mediante la ecuación V(aX + b) = a^2V(X).

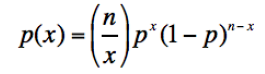

La distribución binomial es una distribución de probabilidad que involucra dos variables, p y q, donde p representa el éxito y q representa el fracaso. Esta distribución está estrechamente relacionada con el experimento de Bernoulli, ya que los resultados de cada experimento individual son independientes entre sí. La función de probabilidad de una distribución binomial se puede expresar de una forma específica.

Al considerar la distribución binomial para valores de x que van de 0 a n, se pueden observar varias propiedades. Una de esas propiedades es el cálculo de la media, que se determina multiplicando la probabilidad de éxito (p) por el número de intentos (n). Otra propiedad es el cálculo de la varianza, que se obtiene multiplicando el número de intentos (n) por la probabilidad de éxito (p) y la probabilidad de fracaso (q). Por último, para determinar el coeficiente de sesgo se requiere un cálculo específico.

F. A medida que la probabilidad, p, aumenta en una distribución binomial, el sesgo o tendencia de la distribución a favorecer ciertos resultados se vuelve menos notorio o significativo. Si el valor de p es mayor que 0,5, entonces la distribución tenderá a inclinarse hacia el lado izquierdo.

Por ejemplo, consideremos la probabilidad de que un avión comercial se estrelle durante el vuelo, que se da como 0,0001. Si queremos encontrar la probabilidad de que se estrellen 10 aviones de los próximos 30.000, podemos usar la fórmula de distribución de Poisson. P(x) = λ^x * e^-λ / x! = P(10) = (3^10 * e^-3) / 10! = 0,00081. La distribución de Poisson se utiliza en situaciones en las que hay un gran número de ensayos (n≥ 100) y la media, denotada por μ, es pequeña (μ < 10). La fórmula para la distribución de Poisson es P(x) = λ^x * e^-λ / x!, donde λ es un parámetro mayor que 0, e es aproximadamente 2,71828 y x toma valores de 1, 2, 3, y así sucesivamente, similar a las probabilidades binomiales, la distribución de Poisson es una herramienta útil para analizar situaciones con un gran número de ensayos y una media pequeña. Al aplicar la fórmula de distribución de Poisson, se pueden calcular probabilidades para una variedad de ejemplos, ejercicios o aplicaciones prácticas.

Ilustración 1.7

Probabilidad Discreta y Distribución Acumulativa.

Recuperado de: http://laobraperfectamz.blogspot.com/2010/03/probabilidad-discreta-y-distribucion.html.

CAPÍTULO II

OPERACIONES DE INFERENCIA ESTADÍSTICA.

2. CÁLCULOS DISTRIBUCIÓN BINOMIAL Y NORMAL ESTÁNDAR.

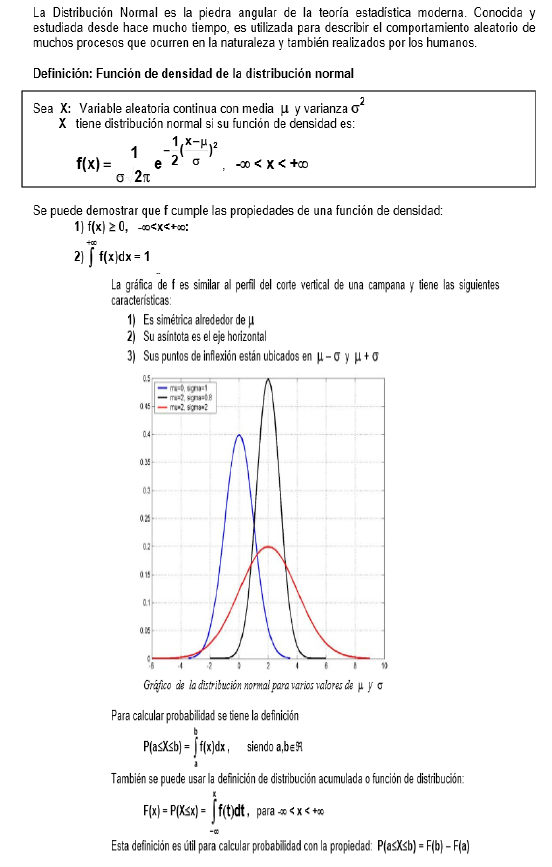

El estudiante conoce las diversas características que intervienen en la planificación, organización, dirección, coordinación, control y evaluación de proyectos de inversión. Además, tienen la capacidad de calcular distribuciones de probabilidad simples, tomando en consideración los procesos estadísticos inferenciales. El estudiante también comprende la importancia de la estadística al hacer predicciones sobre cantidades expresadas con probabilidad. Conocen bien los diferentes tipos de probabilidad y pueden aplicarlos eficazmente en la resolución de ejercicios contextuales. Vale la pena señalar que la distribución normal, también conocida como "campana de Gauss", fue identificada inicialmente por Abraham de Moivre y desarrollada por Carl Friedrich Gauss. Esta distribución está determinada por su media (μ) y desviación estándar (σ). En resumen, el estudiante posee una comprensión integral de la inferencia estadística y utiliza diversas técnicas, métodos y herramientas para realizar cálculos.

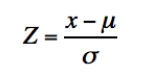

Es fundamental comprender que al utilizar cualquier variable dada (μ, σ), es posible derivar otra característica, Z, siguiendo una distribución normal estándar, sin alterar significativamente la transformación.

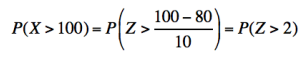

Si dejamos que X represente la variable del peso de los individuos en esta población, entonces sigue una distribución normal con parámetros N(80, 10). Si la distribución fuera la de una normal estándar, podríamos calcular fácilmente la probabilidad deseada. Sin embargo, como este no es el caso, se hace necesario transformar esta característica según la ecuación (2) para poder utilizar la tabla adecuada. Al hacerlo, obtenemos la variable transformada necesaria para utilizar la tabla. Para ilustrar esto, consideremos el siguiente escenario: supongamos que sabemos que los pesos de los individuos de una determinada población siguen una distribución aproximadamente normal, con un peso promedio de 80 kg y una desviación estándar de 10 kg. Ahora queremos determinar la probabilidad de seleccionar aleatoriamente una persona de esta población que pese más de 100 kg, la probabilidad que hay que calcular es la probabilidad de seleccionar al azar una persona de esta población que pese más de 100 kg.

Como el área total bajo la curva es 1, podemos concluir que:

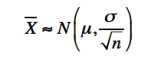

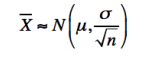

Es importante reconocer que este tipo de escenario no suele encontrarse en la práctica. Generalmente, no tenemos información sobre la distribución teórica de toda la población. En cambio, el problema se presenta a la inversa: se nos da una muestra aleatoria de la población y debemos hacer inferencias sobre la población en su conjunto basándose en los resultados obtenidos de la muestra. En un ejemplo similar, supongamos que tenemos los datos de peso de 100 individuos de la misma población. La media muestral es 75 kg y la desviación estándar muestral es 12 kg. Queremos sacar conclusiones sobre el verdadero peso medio de la población original.

La solución a este tipo de preguntas se basa en un resultado fundamental de la teoría estadística conocido como teorema del límite central. Este teorema establece que las medias de muestras aleatorias de cualquier variable siguen una distribución normal con una media igual a la de la población y una desviación estándar igual a la de la población dividida por la raíz cuadrada del tamaño de la muestra. En nuestro caso, podemos aplicar este teorema a nuestra media muestra. Finalmente, después de restar la probabilidad de tener un peso inferior a 60 Kg a la probabilidad de tener un peso inferior a 100 Kg, encontramos que la probabilidad deseada de seleccionar aleatoriamente una persona con un peso entre 60 y 100 Kg es 0,9544, que es aproximadamente el 95%. Es interesante observar que también se puede llegar a esta conclusión utilizando la propiedad (III) de la distribución normal.

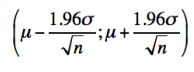

Según la propiedad (III), se sabe que se pueden determinar alrededor del 95% de los valores potenciales dentro del intervalo.

Dado que los valores de µ y σ no se conocen, una forma de estimarlos es utilizar muestras análogas. Esto da como resultado un rango de valores, específicamente (78 – 1,96 x 12/√100; 78 + 1,96 x 12/√100), que es igual a (75,6; 80,3). Con un 95% de confianza podemos afirmar que el peso medio real de la población se sitúa entre 75,6 Kg y 80,3 Kg. Si bien la teoría estadística que subyace a este proceso es más intrincada, este es el método general para construir un intervalo de confianza para la media de una población (Díaz, S. (2001). La distribución normal).

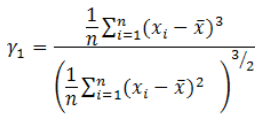

Confiar únicamente en la exploración visual puede dar lugar a interpretaciones subjetivas. Es importante utilizar métodos más rigurosos para evaluar la hipótesis de normalidad. Una consideración inicial es si los datos son simétricos con respecto a su media o si presentan algún grado de asimetría. Ésta es una característica fundamental de una distribución gaussiana. La verificación de la hipótesis de normalidad es crucial para utilizar muchos procedimientos estadísticos. Estos procedimientos suelen depender del supuesto de que los datos siguen una distribución normal. Una forma de evaluar la normalidad de los datos es mediante la exploración visual, como examinar un histograma o un diagrama de caja. Estas herramientas visuales pueden proporcionar información sobre si es razonable suponer que los datos se distribuyen normalmente. Si bien la simetría se puede evaluar comparando medidas descriptivas como la media, la mediana y la moda, es beneficioso tener un índice que cuantifique cualquier desviación de la simetría. Aquí es donde entra en juego el coeficiente de asimetría de Fisher. Si tenemos una muestra de tamaño n, este coeficiente ayuda a cuantificar el grado de asimetría en los datos.

Podemos determinar si una distribución es simétrica, sesgada hacia la izquierda o hacia la derecha según el valor de gamma (ᵞ). Además, podemos evaluar el "aplastamiento" de la curva en comparación con una distribución gaussiana considerando el coeficiente de curtosis. El coeficiente de curtosis de Fisher nos permite clasificar la distribución como mesocúrtica (similar a una distribución normal con ᵞ^2 = 0), leptocúrtica (más puntiaguda que una distribución normal con ᵞ^2 > 0) o platicúrtica (más aplanada que una distribución normal). distribución con ᵞ^2 < 0). En cuanto a los niveles de curtosis, las diferencias son mínimas, con una curtosis de -0,320 para el peso y -0,366 para la edad. Otra herramienta gráfica útil para evaluar datos es el gráfico de probabilidad normal, que ayuda a determinar si un conjunto de datos puede considerarse representativo de un distrito específico o no.

El concepto principal detrás de esta idea es comparar los datos observados con los datos teóricos obtenidos de una distribución gaussiana, todo dentro del mismo gráfico. Si la distribución de la variable se alinea con la distribución normal, los puntos se agruparán alrededor de una línea recta, aunque es importante tener en cuenta que normalmente se observa una mayor variabilidad en los extremos. Los gráficos P-P se utilizan para comparar proporciones acumuladas de una variable con las de una distribución normal, mientras que los gráficos Q-Q comparan cuartiles de la variable con cuartiles de la distribución normal. Estos gráficos no sólo ayudan a evaluar la desviación de la normalidad, sino que también brindan información sobre la causa de esa desviación.

Por ejemplo, una curva en forma de "U" o un gráfico curvo indica que la distribución es asimétrica con respecto a la distribución gaussiana, mientras que un gráfico en forma de "S" sugiere que la distribución tiene colas que son más grandes o más pequeñas de lo normal, lo que indica una desequilibrio de observaciones en las colas. Es lógico complementar estos métodos gráficos con pruebas estadísticas más precisas que cuantifiquen las desviaciones de la distribución normal. Existen diversas pruebas estadísticas disponibles para este fin, siendo la prueba de Kolmogorov-Smirnov la más utilizada. Esta prueba compara la función de distribución acumulada de los datos observados con la de una distribución normal, midiendo la distancia máxima entre las dos curvas. La hipótesis nula se rechaza cuando el estadístico de prueba excede un valor crítico obtenido de una tabla de probabilidad. Esta prueba suele estar disponible en paquetes de software estadístico como SPSS, lo que facilita su realización. Otra alternativa es la prueba de Anderson-Darling.

Es importante tener cuidado al utilizar estas pruebas, ya que pueden detectar incluso pequeñas diferencias cuando hay una cantidad suficiente de datos, incluso si estas diferencias pueden no ser relevantes para la mayoría de los propósitos. La prueba de Kolmogorov-Smirnov, por ejemplo, otorga menos peso a las observaciones extremas y, por lo tanto, es menos sensible a las desviaciones que normalmente ocurren en estas secciones de la distribución. (Díaz, S. (2001).

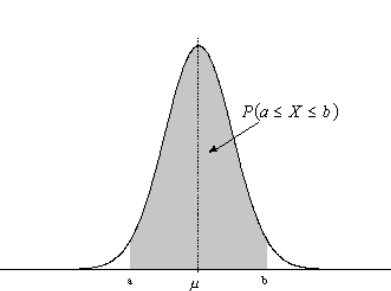

Ilustración 2.1

Distribución Normal.

Recuperado de https://www.fisterra.com/mbe/investiga/distr_normal/distr_normal.asp

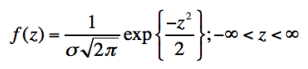

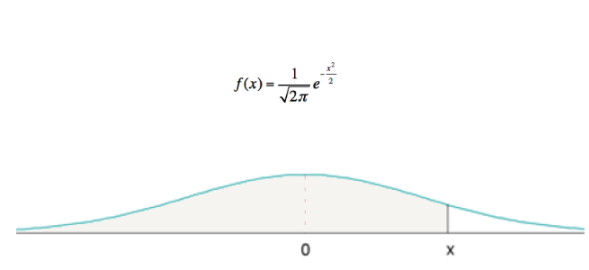

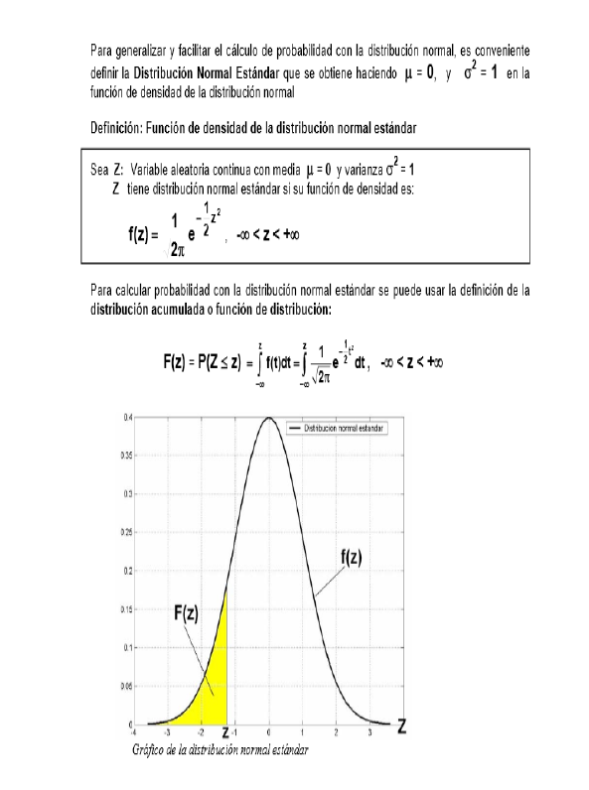

La distribución normal estándar es un modelo ampliamente utilizado en estadística que sirve como punto de referencia para todas las demás distribuciones. Se caracteriza por una media de 0 y una desviación estándar de 1, que representan el origen y la escala de medida de la unidad, respectivamente. En esta distribución, el símbolo de la variable X normalmente se reemplaza por el símbolo Z. La distribución normal estándar proporciona un marco general para calcular las probabilidades asociadas con cualquier distribución normal X ~ N (μ, s). También se puede utilizar para encontrar eventos relativos a X ~ N (μ, s) que tienen probabilidades conocidas. La distribución normal estándar, a veces denominada distribución normal estándar o reducida, tiene una media de 0 (μ = 0) y una desviación estándar de 1 (s = 1). Su función de densidad describe la probabilidad de observar valores específicos dentro de esta distribución. Cuando estandarizamos una distribución normal, transformamos cualquier evento de X ~ N (μ, s) en un evento de la distribución normal estándar Z ~ N (0, 1). Esta estandarización asegura que ambos eventos tengan la misma probabilidad, representada por áreas iguales bajo sus respectivas curvas de probabilidad.

- Estimación de Parámetros.

La estimación de parámetros implica examinar una pequeña porción de una población más grande para determinar los diversos parámetros que describen los valores observados tanto en la población en su conjunto como en la muestra específica que se está estudiando.

Un estimador es una herramienta estadística que se utiliza para estimar un parámetro, que representa un valor estadístico único.

- Población y Muestra:

Cuando se trata de analizar una población, nos centramos en comprender las variables que la definen, como el peso, la altura, la temperatura, la concentración, la velocidad, etc. Estas variables se miden dentro de los elementos que forman la población. Por lo tanto, cuando hablamos de caracterizar una población, esencialmente estamos hablando de caracterizar estas variables de interés. Para caracterizar una variable, necesitamos entender cómo se distribuyen o reparten sus valores; en términos más simples, necesitamos conocer su distribución de probabilidad. Para lograrlo, nos basamos en la información proporcionada por una muestra aleatoria. Una muestra aleatoria consta de un conjunto de observaciones independientes, denotadas como X1, X2, …, Xn, que representan la variable de interés. Estas observaciones nos permiten recopilar información valiosa sobre la distribución de probabilidad de la variable y analizar y comprender más a fondo la población que representa.

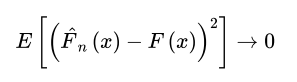

En general, la función de distribución empírica y el teorema de Glivenko-Cantelli son conceptos importantes en estadística que nos permiten hacer inferencias sobre la población a partir de una muestra aleatoria. Proporcionan una forma de estimar la distribución de una variable aleatoria y comprender cómo cambia a medida que se recopilan más datos. En otras palabras, la muestra proporciona información valiosa sobre la población. Al calcular la función de distribución empírica, podemos estimar la proporción de valores en la muestra que son menores o iguales a un valor dado, denominado F^n(x).

Esta función de distribución empírica se vuelve más precisa a medida que aumenta el tamaño de la muestra. El teorema de Glivenko-Cantelli cuantifica esta convergencia afirmando que a medida que el tamaño de la muestra se acerca al infinito, la diferencia al cuadrado esperada entre la función de distribución empírica y la función de distribución verdadera tiende a cero. En otras palabras, la función de distribución empírica se convierte en una estimación cada vez más precisa de la función de distribución verdadera a medida que crece el tamaño de la muestra.

- Inferencia Estadística Paramétrica.

El proceso de construcción de un estimador implica seleccionar un método apropiado, como la analogía, el método de momentos o la máxima verosimilitud, y utilizar los datos de la muestra para generar valores estimados que se acerquen a los verdaderos parámetros de la distribución. Cuando tratamos con una variable que sigue una distribución caracterizada por un vector de parámetros, nuestro primer desafío es determinar un valor aproximado para estos parámetros. Este proceso de obtención de un valor estimado se conoce como estimación, un estimador es una función de la muestra que genera valores cercanos al verdadero parámetro que estamos intentando estimar. El método de máxima verosimilitud es otro enfoque popular, donde buscamos encontrar el conjunto de valores de parámetros que maximiza la función de verosimilitud, que representa la probabilidad de observar los datos de muestra dados los valores de los parámetros, tiene como objetivo encontrar los valores más probables para los parámetros en función de los datos observados.

- Construcción de un Estimador

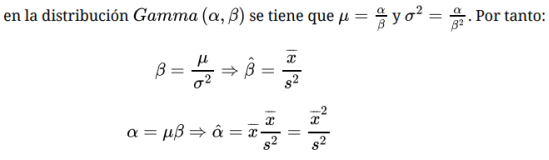

El método de analogía se basa en encontrar características análogas, mientras que el método de momentos utiliza funciones basadas en momentos de la población y las evalúa utilizando los momentos correspondientes de la muestra. Por otro lado, el método de los momentos implica expresar el parámetro en función de ciertos momentos (como la media y la varianza) de la población. Luego, esta función se utiliza para estimar el parámetro evaluándolo, utilizando los momentos correspondientes (media, varianza, etc.) de la muestra, ambos métodos proporcionan diferentes enfoques para estimar parámetros poblacionales basados en las características observadas en la muestra, observemos el siguiente ejemplo:

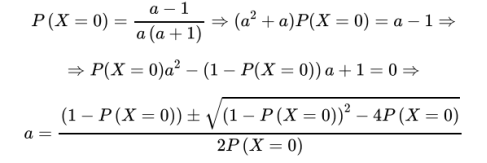

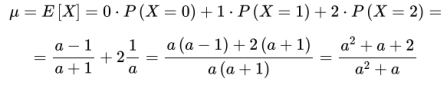

Analicemos el siguiente ejemplo: El cangrejo de mar común (Carcinus maenas) tiene un abdomen que consta de siete segmentos dispuestos en paralelo. En los hombres, hay fusiones entre los segmentos 3, 4 y 5. Definimos una variable aleatoria, X, para representar el número de segmentos que se fusionan. X puede tener tres valores posibles: 0 (sin fusión), 1 (los segmentos 3 y 4 o 4 y 5 fusionados) o 2 (los tres segmentos fusionados). Tras estudiar la genética de esta población de cangrejos, hemos determinado que las probabilidades asociadas a X siguen un patrón específico.

.

En un grupo de 100 cangrejos, 18 cangrejos no tienen fusiones, 43 cangrejos tienen una fusión y 39 cangrejos tienen dos fusiones. Esta información se puede utilizar para estimar un valor mediante analogía, el método de momentos y el método de máxima verosimilitud.

- El método de Analogía.

El método de analogía implica representar el parámetro como una función que se calcula utilizando valores de población. Luego se determina el análogo del estimador aplicando esta misma función a los valores medidos en la muestra. En el ejemplo de los cangrejos sería:

Por lo tanto, si denotamos la proporción de cangrejos con dos fusiones en la muestra dada como "si", podemos utilizar el método estimador análogo para estimar la proporción.

En el grupo de 100 cangrejos que examinamos, encontramos que 18 de ellos no tenían fusiones, 43 tenían una fusión y 39 tenían dos fusiones. Como resultado podemos concluir que...

Donde el valor de a:

Es importante comprender que un estimador analógico es una función matemática que se basa en datos de muestra. Cuando esta función se aplica a los datos, genera un valor estimado para el parámetro que se está estudiando. Es fundamental tener en cuenta que cada muestra utilizada arrojará un valor estimado diferente para el parámetro.

Otra forma de plantearlo sería:

Donde:

Otro estimador del mismo parámetro es:

Que el caso de nuestro ejemplo sería:

![]()

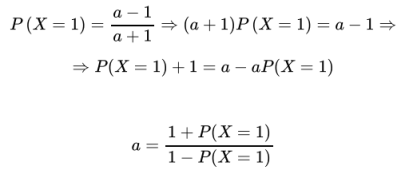

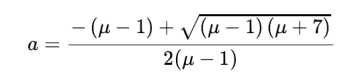

Otra forma de despejar sería:

Sería el estimador analógico entonces:

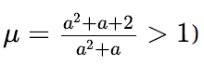

Es posible que esta ecuación no siempre tenga una solución. Si es así, producirá dos valores para a. Estos valores se pueden calcular utilizando la fórmula proporcionada. El valor de a depende de la probabilidad de que X sea 0. Es importante tener en cuenta que a debe ser mayor que 1.

En este ejemplo:

Esta ecuación no se puede resolver porque el valor dentro de la raíz cuadrada es negativo.

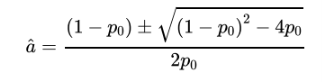

- Método de los momentos página 14

El momento de orden de una variable aleatoria es un concepto matemático que cuantifica la relación entre los valores de la variable y sus correspondientes probabilidades. Proporciona una comprensión de la distribución de la variable y ayuda a analizar sus propiedades y características.

![]()

De manera similar, se puede observar el momento definido de una orden de muestra.

El método de los momentos implica representar el parámetro como una función matemática de uno o más momentos de la variable aleatoria y luego estimar el parámetro evaluando la misma función utilizando los momentos muestrales correspondientes.

El momento de primer orden en el que nos centramos es la esperanza, que juega un papel crucial en nuestro ejemplo.

De esta manera:

Despejamos a:

Por tanto, seleccionamos la solución que es el valor positivo de la raíz cuadrada.

a >1:

Nótese que:

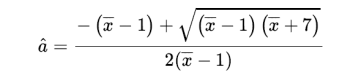

El estimador obtenido mediante el método de los momentos implica sustituir el momento deseado por su valor correspondiente en la muestra, que es la media muestral.

En el ejemplo dado, podemos determinar el número promedio de fusiones que ocurren en el abdomen de los cangrejos dentro de la muestra.

De esta manera:

Es importante señalar que puede haber casos en los que no se pueda calcular el estimador anterior, aunque pueda ocurrir en determinadas muestras.

2.4 Método de Máxima Verosimilitud.

El estimador de máxima verosimilitud se determina encontrando el valor del parámetro que hace que sea más probable que ocurra la muestra observada. Esto significa maximizar la probabilidad de observar la muestra real.

En este ejemplo, si se toma una muestra aleatoria de cangrejos, a priori Probabilidad de no fusión, de una fusión y de dos fusiones Sería:

A esta función se le denomina: Función de Verosimilitud.

2.5 Importancia de la Estadística en los Negocios.

En numerosos entornos corporativos, a menudo se pasa por alto la importancia de las estadísticas, cuando en realidad tienen una utilidad mayor de la que uno podría percibir inicialmente. La esencia de la verdad derivada del análisis estadístico puede resultar el factor diferenciador a la hora de alcanzar con éxito metas y objetivos predeterminados o no alcanzarlos. Para que una empresa alcance el éxito es fundamental que cuente con una gama de factores de medición que permitan analizar diversos aspectos como procesos, clientes, ventas, proyectos y todo lo que engloba sus operaciones internas y externas. Esta evaluación integral es vital ya que facilita el desarrollo de estrategias de toma de decisiones más astutas, oportunas y eficientes. Para que una empresa logre crecer, avanzar y mantener una ventaja competitiva, no puede operar sin dirección o conciencia, no se puede subestimar la importancia de los números, independientemente del tamaño de su organización.

Las estadísticas desempeñan un papel crucial tanto en las pequeñas como en las grandes empresas, siendo una herramienta invaluable, en esta era rica en información en la que vivimos, ésta se ha convertido en un recurso indispensable que guía los procesos de toma de decisiones. Un análisis cuantitativo sirve como una herramienta valiosa para obtener información sobre la posición actual de una empresa, su trayectoria futura y determinar las estrategias y acciones adecuadas a emprender para lograr sus metas y objetivos. Al profundizar en los datos numéricos y las métricas asociadas con el desempeño de la empresa, como cifras financieras, tendencias del mercado y comportamiento del cliente, un análisis cuantitativo proporciona una comprensión integral de la ubicación de la empresa en el panorama del mercado, su potencial de crecimiento y los pasos necesarios. tomarse como un éxito.

A través de este enfoque analítico, los tomadores de decisiones están equipados con el conocimiento y la percepción necesarios para tomar decisiones informadas y efectivas, asegurando el progreso continuo de la empresa y el logro de los resultados deseados. Las estadísticas también nos brindan la capacidad de hacer predicciones sobre el futuro, lo que nos permite centrarnos e invertir en proyectos destinados a fomentar el crecimiento. Cuando el análisis de datos involucra números y medidas, puede hacer lo siguiente de manera eficiente y precisa: Para lograr el éxito en los negocios, es esencial participar en una variedad de actividades como planificar, investigar, analizar, proyectar y más. Sin embargo, es importante señalar que el éxito en los negocios no puede determinarse únicamente por números y cifras.

El campo de la estadística, cuando se aplica al sector empresarial, requiere un enfoque sistemático para convertir los datos sin procesar en información valiosa que pueda impulsar la eficiencia y la eficacia. A la hora de aplicar la estadística en las empresas, como en cualquier otro ámbito, intervienen diversos métodos, fórmulas y procedimientos. El propósito de integrar estos conocimientos y prácticas científicas en las empresas es lograr una serie de beneficios y mejoras dentro de la organización, integrar esta ciencia en las empresas también puede tener beneficios sociales más amplios. Al aplicar principios científicos a las prácticas comerciales, las organizaciones pueden contribuir a resolver desafíos sociales y ambientales apremiantes. Esto puede implicar el desarrollo de modelos de negocio sostenibles, la reducción de la huella de carbono y la promoción de prácticas éticas.

Incorporar esta ciencia dentro de las empresas también puede tener un impacto positivo en el compromiso y la satisfacción de los empleados, al utilizar prácticas basadas en evidencia, las organizaciones pueden crear un ambiente de trabajo que promueva el bienestar y respalde el crecimiento y desarrollo de los empleados. Esto puede conducir a mayores niveles de motivación, productividad y lealtad entre los empleados, integrar esta ciencia también puede contribuir al desarrollo de una fuerza laboral más inclusiva y diversa. Al utilizar enfoques científicos en la contratación y la gestión del talento, las empresas pueden minimizar los prejuicios y la discriminación en el proceso de contratación. Esto promueve la igualdad de oportunidades para personas de diferentes orígenes y mejora la dinámica y el rendimiento general del equipo.

Incorporar esta ciencia fomenta una cultura de innovación y mejora continua dentro de las empresas, al fomentar el uso de métodos científicos y la experimentación, las organizaciones pueden impulsar la creatividad y generar nuevas ideas. Esto puede conducir al desarrollo de productos y servicios innovadores, así como a la capacidad de adaptarse y mantenerse competitivo en un mercado en rápida evolución, en primer lugar, incorporar esta ciencia permite a las empresas mejorar sus procesos de toma de decisiones. Al utilizar métodos científicos y análisis de datos, las empresas pueden tomar decisiones más informadas y basadas en evidencia. Esto reduce la dependencia de opiniones subjetivas y corazonadas, lo que lleva a decisiones más precisas y efectivas.

Integrar esta ciencia dentro de las empresas les permite mejorar su eficiencia operativa, al implementar principios y procesos científicos, las organizaciones pueden identificar áreas de ineficiencia y desarrollar estrategias para optimizar las operaciones. Esto puede resultar en ahorros de costos, aumento de la productividad y mejora del rendimiento general, incorporar esta ciencia dentro de las empresas ofrece una variedad de ventajas, que incluyen una mejor toma de decisiones, eficiencia operativa, innovación, diversidad e inclusión, compromiso de los empleados e impacto social. Al adoptar metodologías y conocimientos científicos, las organizaciones pueden posicionarse para alcanzar el éxito a largo plazo y marcar una diferencia positiva en el mundo. La recopilación de información cuantitativa juega un papel crucial al permitir el análisis de datos sobre varios aspectos importantes de una empresa.