Métodos y análisis de ratios financieros: Conceptualización y estudio de casos en PYMES

Juan Carlos Lázaro Guillermo, Victor Ramiro Salas Zevallos, Ricardo Julián Oliva Paredes, Orison Valera Dávila, Marisol Verónica Gómez Landeo, Santa Gómez Landeo

© Juan Carlos Lázaro Guillermo, Victor Ramiro Salas Zevallos, Ricardo Julián Oliva Paredes, Orison Valera Dávila, Marisol Verónica Gómez Landeo, Santa Gómez Landeo, 2024

Primera edición: Agosto, 2024

Editado por:

Editorial Mar Caribe

Av. General Flores 547, Colonia, Colonia-Uruguay.

RUC: 15605646601

Diseño de cubierta: Yelitza Sánchez Cáceres

Libro electrónico disponible en https://editorialmarcaribe.es/metodos-y-analisis-de-ratios-financieros-conceptualizacion-y-estudio-de-casos-en-pymes/

Formato: electrónico

ISBN: 978-9915-9682-9-2

![]() Aviso de derechos de atribución no comercial: Los autores pueden autorizar al público en general a reutilizar sus obras únicamente con fines no lucrativos, los lectores pueden usar una obra para generar otra obra, siempre y cuando se dé el crédito de investigación y, otorgan a la editorial el derecho de publicar primero su ensayo bajo los términos de la licencia CC BY-NC 4.0.

Aviso de derechos de atribución no comercial: Los autores pueden autorizar al público en general a reutilizar sus obras únicamente con fines no lucrativos, los lectores pueden usar una obra para generar otra obra, siempre y cuando se dé el crédito de investigación y, otorgan a la editorial el derecho de publicar primero su ensayo bajo los términos de la licencia CC BY-NC 4.0.

Índice

Aspectos conceptuales de los estados financieros

1.1Origen de los Estados Financieros.

1.2Los principales estados financieros.

1.3Principales Estados Financieros.

1.4Estado de Resultados o de Ganancias y Pérdidas.

1.5 Cambios en el Patrimonio Neto.

1.6 El Estado de Flujo del Efectivo.

1.7 Objetivo del Estado de Flujo del Efectivo.

1.8Usuarios de la información financiera.

1.9Interpretación y Análisis de los Estados Financieros.

Análisis financiero y herramientas de evaluación

2.1A quién va dirigido el análisis financiero.

2.2Herramientas de evaluación.

2.3Interpretación de la información financiera.

2.5Método de Análisis Vertical.

2.6Análisis Horizontal o de tendencias.

2.7Métodos de Ratios Financieros.

Análisis e interpretación de estados financieros

3.1 Propósitos del Análisis del estado Financiero.

3.2 Elementos de los Estados Financieros.

3.3 Consideraciones importantes a tomar en cuenta.

Clasificación del Análisis Financiero. Estudio de caso de las PYME

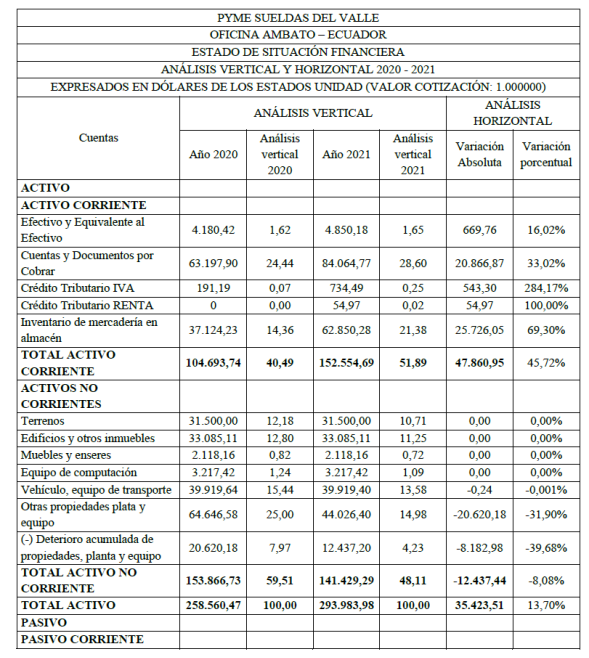

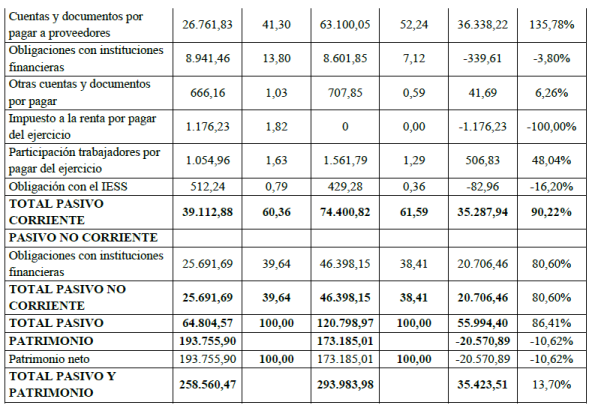

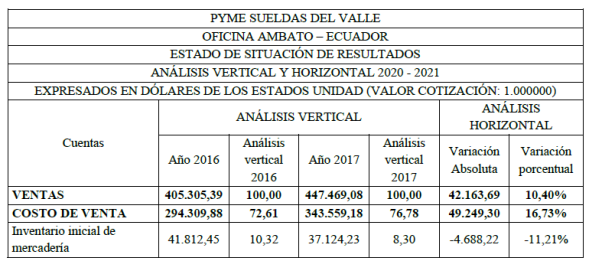

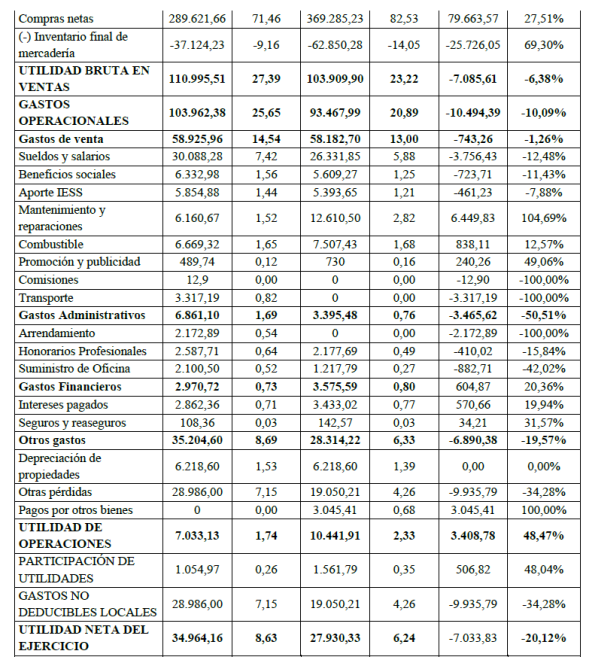

4.1 Análisis vertical y horizontal

Modelo de Análisis Vertical y Horizontal (Compras)

Modelo de Análisis Vertical y Horizontal (Ventas)

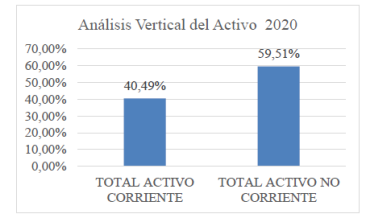

Análisis vertical del activo 2020.

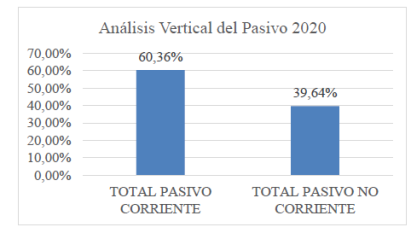

Análisis vertical del pasivo 2020

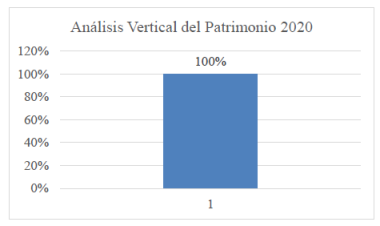

Análisis vertical del patrimonio 2020.

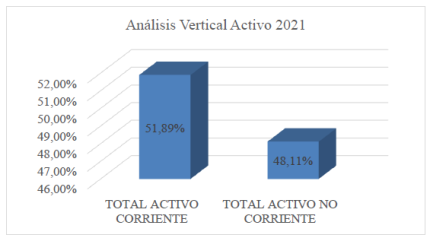

Análisis Vertical del activo 2021

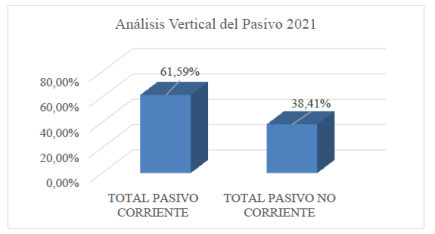

Análisis Vertical del pasivo 2021

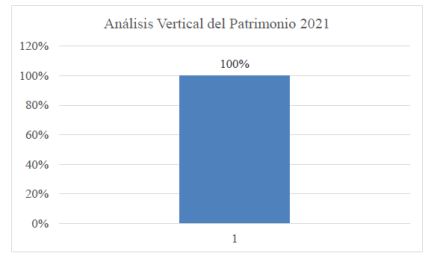

Análisis Vertical del patrimonio 2021

Prólogo

El análisis financiero es una herramienta esencial para directores, gerentes e instituciones financieras, así como para otros usuarios de la información. Les permite recopilar datos relevantes, como índices y relaciones cuantitativas, que pertenecen a las diversas variables involucradas en los procesos operativos y funcionales de una empresa. Estas variables se registran en la contabilidad de la entidad económica. Al utilizar el análisis financiero de manera efectiva, las personas pueden realizar funciones como conversión, selección, pronóstico, diagnóstico, evaluación y toma de decisiones, todas las cuales son cruciales en la gestión y administración empresarial. La toma de decisiones es un componente crucial de la resolución de problemas. Implica seleccionar el curso de acción óptimo entre múltiples opciones, proporcionar una respuesta a un problema específico y resolver incertidumbres.

El alcance de las decisiones es amplio y abarca soluciones operativas, preparación de planes, desarrollo de programas de capacitación, diseño de políticas, establecimiento de objetivos y más. Por tanto, la toma de decisiones en la gestión empresarial es un programa de acciones expresadas a través de directivas encaminadas a resolver los problemas presentados.

Para comprender la importancia de analizar los estados financieros, es fundamental establecer una definición clara de lo que realmente implican los estados financieros. El análisis de los estados financieros es un proceso crucial e complejo que implica evaluar y valorar minuciosamente el estado financiero actual e histórico y el desempeño de una empresa. El objetivo principal de este procedimiento analítico es establecer estimaciones y pronósticos precisos y confiables sobre las condiciones y resultados futuros de la empresa. Al examinar meticulosamente varios estados financieros, como balances, estados de resultados y estados de flujo de efectivo, los analistas pueden obtener información valiosa sobre la salud financiera, la rentabilidad, la liquidez y la eficiencia operativa general de la empresa. A través de esta evaluación integral, los tomadores de decisiones pueden tomar decisiones informadas y estratégicas con respecto a inversiones, planificación financiera, asignación de recursos y posibles colaboraciones o asociaciones.

En última instancia, el análisis de los estados financieros sirve como una herramienta esencial para que las empresas obtengan una comprensión más profunda de su situación financiera, identifiquen riesgos y oportunidades potenciales y tomen decisiones bien informadas para mejorar su éxito y sostenibilidad a largo plazo. El objetivo principal de la función contable de una empresa es proporcionar información pertinente a una amplia gama de usuarios o destinatarios potenciales, ayudándolos en sus procesos de toma de decisiones. Para lograr este objetivo, el sistema contable produce diversos documentos comúnmente denominados estados financieros o estados contables. Estos documentos se preparan meticulosamente de conformidad con las normas preestablecidas y ofrecen una visión integral de la situación económica y financiera de una empresa, así como de las diversas transacciones que han influido en esta condición durante un período determinado. estos estados financieros sirven como una herramienta esencial para evaluar el desempeño general de una empresa y guiar a las partes interesadas hacia decisiones informadas. Por lo tanto, el campo del análisis financiero tiene como objetivo presentar información completa y confiable sobre la situación financiera de una empresa, abarcando tanto su estado actual como su desempeño pasado. Al establecer una base de comparación cuando sea necesario, permite a quienes toman decisiones tomar decisiones informadas que contribuyen al beneficio general y al crecimiento de la organización.

La declaración mencionada anteriormente nos impulsa a profundizar en la importancia del análisis de los estados financieros, ya que cumple el propósito crucial de convertir los datos contenidos en los estados financieros en un formato que pueda utilizarse de manera efectiva para obtener información sobre la situación financiera y económica de una compañía. Esto, a su vez, ayuda a agilizar el proceso de toma de decisiones para las distintas partes interesadas involucradas en la gestión de la empresa.

El análisis de los estados financieros desempeña un papel fundamental a la hora de comprender la salud financiera general de una organización, lo que permite la toma de decisiones informadas al proporcionar información valiosa sobre su rentabilidad, flujo de caja, liquidez y estabilidad financiera general permite a las partes interesadas evaluar el desempeño de la empresa, identificar riesgos y oportunidades potenciales y diseñar estrategias para mejorar su situación financiera. Por lo tanto, el análisis de los estados financieros es una herramienta indispensable para administradores, inversores, acreedores y otras partes interesadas, ya que les permite obtener una comprensión integral de la situación financiera de una empresa y tomar decisiones bien informadas para impulsar su crecimiento y éxito. Al examinar la presentación titulada “análisis e interpretación de estados financieros, se hace evidente que el autor profundiza en diversos objetivos asociados a este tema.

El objetivo es satisfacer las necesidades de información de personas que tienen acceso limitado a la información y dependen en gran medida de los estados financieros como fuente principal de información sobre las actividades económicas de la empresa. Además, tiene como objetivo proporcionar a inversionistas y acreedores información valiosa que les permita realizar predicciones, comparaciones y evaluaciones sobre flujos de efectivo potenciales, incluyendo el monto, el momento y la incertidumbre de su obtención, sirve para ofrecer información útil sobre la competencia de la dirección en la utilización de los recursos de la empresa para lograr el objetivo principal de la empresa, busca proporcionar información sobre diversas transacciones y eventos, al tiempo que presenta una descripción general completa de la situación financiera y las ganancias de la empresa para el período específico. Esta información es crucial para el proceso de predicción.Una vez analizados los estados financieros, resulta imperativo elaborar un informe para los accionistas y otras partes interesadas, incluidos el director de la empresa, los acreedores y los inversores. Por lo general, este informe se prepara anualmente y debe incluir documentación de las actividades de la empresa, acompañada de una carta escrita objetivamente y los estados financieros, que incluyen el balance general, el estado de pérdidas y ganancias, el estado de patrimonio y el estado de flujo de efectivo, los analistas financieros también utilizan el análisis de tendencias como instrumento de análisis financiero. El análisis de tendencias implica estudiar los datos financieros históricos de una empresa durante un período de tiempo para identificar patrones y tendencias. Este análisis ayuda a comprender el desempeño financiero de la empresa a lo largo del tiempo y a predecir su desempeño futuro.

Al examinar las tendencias en ingresos, gastos y otros indicadores financieros, los analistas pueden realizar pronósticos y proyecciones informadas para los resultados financieros futuros de la empresa. Las herramientas e instrumentos de análisis financiero son esenciales para evaluar y valorar la salud financiera y el desempeño de una empresa u organización. Estas herramientas proporcionan conocimientos e información valiosos que ayudan a tomar decisiones y estrategias informadas.

Hay varios instrumentos disponibles que los profesionales y analistas utilizan para realizar análisis financieros, cada uno de los cuales tiene diferentes propósitos y brinda perspectivas únicas sobre los datos financieros. Además de estos instrumentos, los analistas financieros también se basan en comparaciones y evaluaciones comparativas de la industria. Esto implica comparar el desempeño financiero de una empresa con el de sus competidores o pares de la industria para determinar su posición relativa y competitividad. Al analizar las tendencias de la industria, las condiciones del mercado y las métricas financieras de empresas similares, los analistas pueden evaluar qué tan bien se está desempeñando una empresa en comparación con sus pares e identificar áreas de mejora o riesgos potenciales. Además, los analistas financieros también utilizan modelos financieros como instrumento para el análisis financiero.

El modelado financiero implica la creación de modelos matemáticos o simulaciones para pronosticar el desempeño financiero futuro de una empresa. Estos modelos consideran varios factores, como el crecimiento de las ventas, la estructura de costos, las condiciones del mercado y las tendencias de la industria, para proporcionar una perspectiva integral de las perspectivas financieras de la empresa. Los modelos financieros ayudan en el análisis de escenarios, la evaluación de riesgos y la toma de decisiones estratégicas. Otro instrumento importante para el análisis financiero es el análisis de ratios. Los ratios son cálculos matemáticos que comparan diferentes cifras financieras para proporcionar información sobre el desempeño y la salud financiera de una empresa. Estos ratios se pueden clasificar en diferentes tipos, como ratios de liquidez, ratios de rentabilidad, ratios de eficiencia y ratios de solvencia. Cada índice proporciona una perspectiva diferente sobre la situación financiera de la empresa y ayuda a evaluar su desempeño financiero en relación con los estándares y puntos de referencia de la industria. En conclusión, existen varios instrumentos disponibles para el análisis financiero, cada uno de los cuales tiene un propósito único y proporciona información valiosa sobre la salud y el desempeño financiero de una empresa. Desde análisis de estados financieros hasta análisis de proporciones, análisis de tendencias, comparaciones de industrias y modelos financieros, estas herramientas ayudan a evaluar la posición financiera de una empresa, identificar fortalezas y debilidades, predecir el desempeño futuro y tomar decisiones y estrategias informadas.

Los analistas financieros confían en estos instrumentos para navegar las complejidades del mundo financiero y garantizar el éxito y la sostenibilidad de las empresas y organizaciones. Un instrumento comúnmente utilizado para el análisis financiero es el análisis de estados financieros. Esto implica examinar e interpretar los estados financieros de una empresa, incluido el balance, el estado de resultados y el estado de flujo de efectivo. Al analizar estas declaraciones, los analistas pueden evaluar la rentabilidad, la liquidez y la estabilidad financiera general de la empresa. Este instrumento ayuda a comprender la situación financiera de una empresa, identificar sus fortalezas y debilidades y determinar sus perspectivas de futuro. Para que cualquier profesional o empresario pueda analizar eficazmente los estados financieros, es imperativo que posea una comprensión fundamental de los estados financieros, sea capaz de identificar varios métodos de análisis, tenga conocimiento de los ratios financieros y sea experto en utilizar tendencias porcentuales. Estos elementos esenciales proporcionan la base necesaria para realizar un análisis completo y profundo de los datos financieros.

Capítulo I

Aspectos conceptuales de los estados financieros

Los estados financieros constan de varios componentes clave, incluido el balance, la cuenta de pérdidas y ganancias, el estado de flujos de efectivo y el memorando. Todos estos documentos deben cumplir criterios de fiabilidad y utilidad, garantizando que representan con precisión el estado actual de la empresa. Los estados financieros, también conocidos como informes contables, informes financieros o cuentas anuales, sirven como un medio para que las instituciones comuniquen y revelen su situación financiera y económica durante un período de tiempo específico (Nieto y Cuchiparte, 2022). Estas declaraciones son de gran importancia para diversas partes interesadas, como administradores, gerentes, reguladores, accionistas, acreedores y propietarios, ya que brindan información valiosa sobre el desempeño y la salud financiera de la empresa.

El objetivo principal de los estados financieros es presentar una descripción general precisa y completa de la situación financiera de la empresa. Se consideran los documentos más importantes ya que reflejan el bienestar económico de la empresa y proporcionan una comprensión general de su desempeño general. Estas declaraciones sirven como un informe resumido, que muestra cómo la empresa ha utilizado los fondos que le confiaron los accionistas y acreedores y presenta su situación financiera actual.

Los tres estados financieros fundamentales son el estado de situación financiera, que muestra los activos, pasivos y patrimonio de la empresa en una fecha específica; el estado de resultados, que ilustra los ingresos netos de la empresa durante un período determinado; y el estado de flujo de efectivo, que describe las entradas y salidas de efectivo durante un período de tiempo específico. Los estados financieros sirven como una representación estructurada de la situación y el desempeño financieros de una entidad (Tabra y Sandoval, 2023). Su propósito es proporcionar información sobre la situación financiera, el desempeño y los flujos de efectivo de la empresa, permitiendo a una amplia gama de usuarios tomar decisiones económicas informadas, estas declaraciones sirven como un medio para evaluar la eficacia de la gestión en la utilización de los recursos disponibles.

Los estados financieros sirven como una representación estructurada de la situación financiera de la entidad y su desarrollo financiero en una fecha específica y por un período definido resultante de sus operaciones. Su propósito fundamental es ofrecer información crucial sobre la situación financiera de la entidad, los resultados de sus operaciones, los cambios en su capital o patrimonio y los recursos que administra, así como el origen de estos recursos. Los usuarios consideran que esta información es esencial para tomar decisiones informadas.

En general, los estados financieros y las notas que los acompañan desempeñan un papel crucial al proporcionar una comprensión integral del estado financiero de la entidad, su desempeño y las fuentes y usos de sus recursos (Franco, 1998). Esta información proporciona a los usuarios los conocimientos necesarios para tomar decisiones informadas. Para lograr su objetivo, los estados financieros tienen como objetivo proporcionar información integral sobre diversos aspectos de una entidad.

Estos aspectos incluyen activos, pasivos, patrimonio, ingresos y gastos (incluidas ganancias y pérdidas), contribuciones de los propietarios, distribuciones a los propietarios y flujos de efectivo. Además, la información presentada en los estados financieros, junto con las notas adjuntas, ayuda a los usuarios a hacer predicciones sobre los flujos de efectivo futuros de la entidad, específicamente en términos de su oportunidad y nivel de certeza. Los principales estados financieros incluyen el Estado de Situación Financiera o Balance General, que proporciona una instantánea de la situación financiera de la entidad. El Estado de Ingresos o Ganancias y Pérdidas revela los ingresos, gastos y ganancias o pérdidas resultantes de la entidad. El Estado de Costos de Producción y Ventas destaca los costos asociados con las actividades de producción y ventas de la entidad. El Estado de variación del capital o patrimonio ilustra los cambios en el capital o patrimonio de la entidad a lo largo del tiempo. Por último, el Estado de cambios en la situación financiera muestra los cambios en los recursos financieros de la entidad.

1.1 Origen de los Estados Financieros.

Antes de profundizar en la definición formal de estados financieros, es importante tener una comprensión clara de algunos conceptos fundamentales para comprender el tema. El campo que da origen a los estados financieros se conoce como contabilidad, que puede definirse como la habilidad de registrar, categorizar, resumir e interpretar sistemáticamente la información financiera para que pueda ser útil a las diversas partes interesadas en las operaciones de una empresa. Los informes contables, comúnmente conocidos como estados financieros, son el medio principal a través del cual se realiza esta tarea.

Los estados financieros tienen el propósito de proporcionar una descripción general completa y periódica de la situación financiera de una empresa, el progreso en la gestión y los resultados logrados durante un período de análisis específico (Nava, 2009). Para aclarar esto aún más, es importante señalar que los hechos registrados en estos estados financieros se derivan de diversos registros contables, como la cantidad de efectivo disponible o el valor de los pasivos adeudados. Las convenciones contables desempeñan un papel importante en la determinación de los procedimientos y supuestos específicos utilizados en la preparación de estados financieros, incluidos los métodos para valorar activos y capitalizar ciertos gastos.

1.2 Los principales estados financieros.

Los activos circulantes se caracterizan por su alto grado de disponibilidad. Estos activos incluyen efectivo, equivalentes de efectivo, cuentas por cobrar, inventarios y otros activos a corto plazo que pueden convertirse fácilmente en efectivo dentro de un año o un ciclo operativo. Los activos circulantes proporcionan una medida de la liquidez de una empresa y su capacidad para cumplir con sus obligaciones a corto plazo. Para analizar los estados financieros de una empresa y comprender su salud financiera, es importante comprender la composición de cada tipo de activo (Angulo, 2016). Al examinar varios índices e indicadores financieros, podemos obtener información sobre la liquidez, la rentabilidad y el desempeño financiero general de la empresa. El estado de situación financiera se divide en tres categorías principales: activos, pasivos y capital.

Estos activos se clasifican según su grado de disponibilidad, que se refiere a la facilidad con la que se pueden convertir en efectivo. Los activos se pueden clasificar además en tres tipos: circulantes, permanentes y diferidos. Los activos circulantes son aquellos que tienen un alto grado de disponibilidad y pueden convertirse fácilmente en efectivo. Los activos permanentes, por otro lado, son activos a largo plazo que no están destinados a la venta o conversión en efectivo en un futuro próximo. Los activos diferidos son recursos que se utilizarán o consumirán durante un período de tiempo más largo. Al comprender la composición y clasificación de los activos dentro del Estado de situación financiera, los analistas e inversores pueden obtener información valiosa sobre la salud financiera de una empresa y tomar decisiones informadas.

El estado de situación financiera, también conocido como balance, es un documento que proporciona una visión general del estado financiero de una empresa en un momento específico. Este documento se considera estático ya que representa una instantánea de las finanzas de la empresa en una fecha determinada. Los activos diferidos son recursos que se utilizarán o consumirán durante un período de tiempo más largo. Estos activos incluyen gastos pagados por adelantado, inversiones a largo plazo y otros activos que brindan beneficios económicos futuros. Los activos diferidos representan costos o gastos que han sido pagados por adelantado y serán reconocidos como gastos con el tiempo. Los activos permanentes son activos a largo plazo que no están destinados a la venta o conversión en efectivo en un futuro próximo. Estos activos incluyen propiedades, planta y equipo, inversiones en otras empresas y activos intangibles como patentes o marcas (Montiel, 2014). Los activos permanentes son importantes para las operaciones de la empresa y contribuyen a su crecimiento y rentabilidad a largo plazo.

1.3 Principales Estados Financieros.

El Estado de Situación Financiera proporciona una visión integral de la situación financiera de una empresa, detallando sus activos, pasivos y capital. Comprender la composición de cada tipo de activo es crucial para realizar un análisis exhaustivo de los estados financieros utilizando diversos ratios e indicadores financieros, los activos son los bienes tangibles y los derechos intangibles que posee la empresa. Se clasifican según el grado de disponibilidad, que se refiere a la facilidad con la que se pueden convertir en efectivo, los activos se clasifican además como activos corrientes, activos permanentes o activos diferidos. Por otro lado, los activos fijos son activos a largo plazo que no se convierten fácilmente en efectivo.

Estos activos incluyen propiedades, planta y equipo, así como activos intangibles como patentes, marcas comerciales y derechos de autor. Los activos fijos generalmente se conservan por un período más largo y contribuyen a las operaciones de la empresa durante un período prolongado. El efectivo se refiere a la cantidad de dinero que la empresa tiene disponible o pendiente de depositar en el banco. Los depósitos bancarios representan recursos que han sido depositados directamente en la cuenta corriente de la empresa, ya sea mediante depósitos en efectivo o transferencias electrónicas. Las inversiones en valores son recursos que la empresa ha invertido en instrumentos a la vista o de corto plazo para generar un rendimiento, como los intereses.

Los inventarios representan la cantidad de bienes o mercancías que posee la empresa, incluyendo materias primas, bienes en proceso de producción y productos terminados. Las cantidades adeudadas por los clientes son los derechos de cobro que tiene la empresa por las ventas realizadas a crédito y, representa el monto que los clientes deben a la empresa por la compra de mercancías a crédito (Comité Técnico Nacional de Tesorería, 2005). Los documentos por cobrar representan el derecho a cobrar pagos adeudados a la empresa, ya sea por ventas a crédito u otras deudas documentadas con títulos de crédito, como pagarés o letras de cambio.

Varios deudores incluyen derechos de cobro que no están documentados con títulos de crédito y están relacionados con conceptos distintos a la venta de mercancías. El Estado de Situación Financiera, también conocido como balance, es un documento que proporciona una instantánea del estado financiero de una empresa en un momento específico. Se considera un documento estático porque refleja la situación financiera en una fecha determinada. El Estado de Situación Financiera se divide en tres categorías principales: activos, pasivos y capital. Los activos corrientes se caracterizan por su alto grado de disponibilidad e incluyen elementos que pueden convertirse fácilmente en efectivo. Estos activos consisten en efectivo, depósitos bancarios, inversiones en valores, inventarios, montos adeudados por los clientes y diversas deudas con la empresa.

Estos activos fijos, la empresa también puede tener inversiones a largo plazo. Estas inversiones se realizan por un período superior a un año con el objetivo de conseguir mayores rentabilidades, los activos fijos y activos diferidos representan las inversiones y gastos que la empresa ha realizado con una perspectiva de largo plazo. Por otro lado, los pasivos representan las deudas y obligaciones de las que es responsable la empresa. Por otro lado, los pasivos de la empresa representan sus deudas y obligaciones. A diferencia de los activos, los pasivos se clasifican en función de su exigibilidad; las deudas a corto plazo, que vencen en el plazo de un año, tienen un mayor grado de exigibilidad en comparación con las deudas a largo plazo, la empresa puede tener activos diferidos, que suelen ser pagos anticipados que eventualmente se convertirán en gastos (Padilla, 2004). Estos también pueden incluir pagos realizados por bienes o servicios que se recibirán durante un largo período de tiempo. Los activos fijos de la empresa representan inversiones a largo plazo que se han realizado con la intención de utilizarlos. Estos activos tienen un bajo grado de disponibilidad, lo que significa que no se pueden convertir fácilmente en efectivo.

Podemos comprender mejor que para pagos mayores con beneficios a largo plazo, se crea un activo diferido. Este activo incluye costos de instalación, gastos de organización y pagos anticipados. Por otro lado, los pasivos son las deudas y obligaciones de la empresa, categorizadas en función de su exigibilidad, siendo las deudas de corto plazo más exigibles que las de largo plazo. Los pasivos circulantes son aquellos que se espera liquidar dentro de un año. Esta categoría engloba las deudas y obligaciones de las que es responsable la empresa. A diferencia de los activos, los pasivos se clasifican en función de su exigibilidad. Por tanto, las deudas a corto plazo (con una duración inferior a un año) son más exigibles que las deudas a largo plazo.

Al proporcionar una descripción detallada de la composición de los pasivos en el estado de situación financiera, se puede lograr un análisis e interpretación más completos de la situación financiera de la empresa. Esta información es crucial para evaluar la capacidad de la empresa para cumplir con sus obligaciones financieras a corto plazo y gestionar sus pasivos corrientes de forma eficaz. Para analizar e interpretar adecuadamente el estado de situación financiera, es importante proporcionar una descripción general completa de los pasivos descritos en el estado de situación financiera, esto permitirá una comprensión más profunda de la situación financiera de la empresa (Marcillo, Aguilar y Gutiérrez, 2021).

La Responsabilidad Fija es una categoría de deudas a largo plazo que se encargan de supervisar las obligaciones financieras de la empresa. Un ejemplo de esto es la Sociedad Hipotecaria, que representa el saldo vivo del crédito obtenido por la empresa con la garantía del inmueble. Otro ejemplo son los Documentos Para Pagar, que consisten en deudas a largo plazo documentadas con un título de crédito, como un pagaré o una letra de cambio. Estas deudas suelen utilizarse para adquirir materias primas para la producción o para cualquier otro gasto necesario. Otro ejemplo de pasivo diferido es el interés cobrado por anticipación. Esto se refiere al monto de interés que la empresa ha cobrado por los préstamos que se adelantaron. Estos cargos por intereses representan una ganancia para la empresa y se registran como un pasivo diferido hasta su reconocimiento como ingreso.

Los pasivos diferidos, por otro lado, son pagos anticipados que la empresa ha recibido y que eventualmente se convertirán en ganancias con el tiempo. La exigibilidad de estas partidas es prácticamente inexistente, ya que no se reconocen inmediatamente como ganancias (Cárdenas y Daza, 2004). Un ejemplo de esto son los alquileres cobrados por adelantado. Cuando la empresa tenga espacios disponibles que no estén siendo utilizados, podrá optar por alquilarlos. El alquiler cobrado por adelantado representa una ganancia futura para la empresa, la cual se registra como un pasivo diferido hasta que se transfiere mensualmente como utilidad correspondiente.

El tratamiento de las rentas cobradas por la empresa involucra diversos aspectos como los aportes de capital, el capital social, la reserva legal, el resultado del ejercicio y la utilidad de ejercicios anteriores. Todos estos elementos contribuyen significativamente a comprender la situación financiera y el desempeño de la empresa. El tratamiento descrito en los alquileres cobrados por la empresa se puede detallar más. El capital de la empresa está representado principalmente por los aportes dinerarios o patrimoniales que los accionistas han realizado para constituir la empresa.

Adicionalmente, también se consideran parte del capital las ganancias o pérdidas generadas por las operaciones de la empresa. Estos aportes de capital y ganancias se reflejan en diversas cuentas complementarias. Un aspecto importante del capital es el capital social, que consiste en las aportaciones en efectivo o activos aportados por los accionistas. Este capital social es parte integral de la estructura financiera de la empresa, también se tiene en cuenta la utilidad de los ejercicios anteriores.

Representa la cantidad de ganancias o pérdidas arrastradas de años anteriores que aún no se han distribuido o capitalizado. Este aspecto pone de relieve la continuidad de la posición financiera de la empresa y el impacto del desempeño pasado en el presente, según la Ley de Sociedades Anónimas N°26887 (1997), las sociedades comerciales están obligadas a destinar un determinado porcentaje de sus utilidades anuales a constituir o aumentar una reserva legal. Esta reserva sirve como salvaguarda de la estabilidad financiera y el cumplimiento legal de la empresa. El resultado del ejercicio, como su nombre indica, se refiere a la ganancia o pérdida obtenida por la empresa durante el año a través de sus actividades operativas, esta cifra es crucial para evaluar el desempeño financiero de la empresa.

1.4 Estado de Resultados o de Ganancias y Pérdidas.

Este documento proporciona un desglose completo y detallado de los resultados financieros obtenidos por una empresa durante un período específico como resultado de sus operaciones. Se considera un documento dinámico ya que refleja las actividades y el desempeño continuo de la empresa. El estado de resultados se puede dividir en dos categorías principales: ingresos y productos, que generan ganancias, y costos y gastos, que generan pérdidas. La diferencia entre estos dos grupos determina el resultado general, ya sea una ganancia o una pérdida, para el período determinado. Pasando a los costos, esta categoría representa los gastos incurridos por la empresa para cumplir con su objeto comercial principal. Por ejemplo, en el caso de una empresa comercial, incluiría los costos de las mercancías que se venderán.

Por último, la categoría de gastos engloba los gastos que la empresa debe realizar para operar y continuar con sus actividades comerciales. Esto incluye pagos por bienes y servicios que son esenciales para las operaciones de la empresa, como salarios y/o comisiones del personal, facturas de electricidad y teléfono, papelería y otros gastos necesarios. La categoría de ingresos incluye las cantidades de dinero o derechos que la empresa recibe por sus actividades comerciales principales. Por ejemplo, en el caso de una empresa industrial o comercial, abarcaría los ingresos por ventas de mercancías.

Para una empresa orientada a servicios, representaría los ingresos generados por los servicios prestados. Por otro lado, la categoría de productos o inventarios está formada por cantidades recibidas por la empresa que no están relacionadas con sus actividades comerciales principales. Ejemplos de tales montos incluyen la venta de activos fijos, los intereses cobrados o el alquiler cobrado, si la empresa se dedica principalmente a actividades inmobiliarias, los ingresos generados por dichas actividades se considerarán parte de la categoría de ingresos, este documento proporciona un desglose detallado de los ingresos, productos, costos y gastos de la empresa, que en conjunto reflejan su desempeño financiero general. Sirve como un registro dinámico de las operaciones de la empresa y ayuda a determinar su rentabilidad o pérdidas durante un período específico.

1.5 Cambios en el Patrimonio Neto.

Para calcular el estado de cambios en el patrimonio neto, se combina el patrimonio neto del primer período con los resultados del ejercicio del segundo período. Cualquier discrepancia que exista entre estos dos valores puede indicar factores como anticipos de dividendos o aumentos de capital, que pueden examinarse más detalladamente en el estado de flujos de efectivo, siempre y cuando se hayan ejecutado en moneda real.

Según la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, N° 26702 (1996), cuando se trata de créditos no minoristas, es necesario incluir información específica para efectos de evaluación y clasificación. Esto incluye proporcionar los cuatro estados financieros básicos: el balance general, el estado de resultados, el estado de flujos de efectivo y el estado de cambios en el patrimonio neto. En este artículo nos centraremos en la importancia del estado de cambios en el patrimonio neto en el proceso de evaluación. Como era de esperar, el objetivo principal del estado de cambios en el patrimonio neto es proporcionar una explicación exhaustiva de las variaciones detectadas. El estado de cambios en el patrimonio neto proporciona una descripción detallada de las fluctuaciones que han ocurrido en varias cuentas de patrimonio durante un período específico. Estas cuentas de patrimonio incluyen capital, capital adicional, superávit de revaluación, reservas y resultados acumulados. Para la elaboración de este estado es imprescindible disponer del valor liquidativo de dos periodos diferentes, que se puede obtener del balance de la entidad.

Surge una pregunta válida: ¿por qué este déficit no se aplicó a los resultados de la empresa? La respuesta es simple: si se hubiera hecho, habría revelado que la entidad había registrado pérdidas al final del año anterior y no habría habido ganancias restantes para distribuir a los socios. Esta práctica no sólo es cuestionable, sino que se agrava aún más al considerar que la reducción de capital se hizo sin el acuerdo de la Asamblea General. A modo de ejemplo, analicemos el caso de una entidad no regulada que incumplió sus obligaciones en materia de insolvencias en el año anterior. Este descuido no se descubrió hasta el año siguiente.

Para subsanar este error, los responsables decidieron utilizar el déficit de provisiones y descontarlo del capital social de la empresa, lo que resultó en una reducción. Su argumento fue que las normas contables permitían que este déficit se aplicara al patrimonio real. Entonces, ¿cómo podría alguien tomar conciencia de esta situación? La respuesta está en leer el Estado de cambios en el patrimonio neto. Este documento juega un papel crucial en la evaluación de la situación financiera y económica de una empresa. El Estado de Cambios en el Patrimonio Neto tiene como objetivo ilustrar los movimientos de los distintos componentes que componen el patrimonio neto durante el año. Consta de dos partes: la primera parte, conocida como Estado de Ingresos y Gastos Reconocidos, refleja únicamente los ingresos y gastos incurridos (Franco, 1998).

En cuanto a las actividades de la empresa a lo largo del año, es importante distinguir entre categorías que incluyen actividades que se reflejan en la cuenta de pérdidas y ganancias, como los resultados del ejercicio y las transferencias realizadas a Pérdidas y Ganancias que se registran directamente en el patrimonio neto de la empresa, y que corresponden a activos financieros disponibles para la venta, pasivos financieros a valor razonable con cambios. Es importante señalar que esta primera parte sólo es obligatoria para las empresas que no cumplan con los requisitos para ser consideradas pequeña o mediana empresa (PYME), independientemente de si siguen el modelo de presentación de informes normal o abreviado.

1.6 El Estado de Flujo del Efectivo.

Mantener un nivel óptimo de liquidez y gestionar cuidadosamente el flujo de caja es esencial para el buen funcionamiento de una empresa. Es importante analizar y monitorear constantemente el flujo de caja para asegurar la capacidad de cubrir los gastos operativos y manejar eventos inesperados que puedan surgir en el negocio. Al mantener un flujo de caja saludable, una empresa también puede hacer pronósticos precisos y evitar recurrir a opciones de financiamiento de emergencia para abordar situaciones urgentes. Gestionar eficazmente una empresa requiere prever concienzudamente el flujo de caja y basar las decisiones en información precisa y en tiempo real. Sin duda, este enfoque contribuirá al éxito general y la estabilidad del negocio. El estado de flujo de efectivo es un estado financiero crucial que proporciona información sobre los cambios y movimientos de efectivo y sus equivalentes durante un período específico. Revela el efectivo generado y utilizado en las actividades operativas, de inversión y financieras de una empresa (Iza y Erazo, 2021). El flujo de caja operativo representa el efectivo recibido o gastado en las operaciones diarias del negocio. Por otro lado, el flujo de caja de inversión muestra los movimientos relacionados con las inversiones realizadas, mientras que el flujo de caja de financiación corresponde al efectivo resultante de préstamos bancarios, pagos de dividendos, emisiones o compras de acciones y otras actividades similares.

1.7 Objetivo del Estado de Flujo del Efectivo.

En esencia, el propósito del estado de flujo de efectivo es presentar información clara y comprensible sobre cómo la empresa maneja su efectivo. Proporciona información sobre las entradas y salidas de efectivo de la empresa, lo que permite una comprensión integral de sus actividades financieras durante un período específico. Esta información ayuda a evaluar la liquidez y solvencia de la empresa, proporcionando una valiosa herramienta para evaluar su situación financiera. Cuando se combina con el balance y el estado de resultados, el estado de flujo de efectivo ofrece una imagen completa del desempeño financiero de la empresa.

El estado de flujo de efectivo cumple varios objetivos importantes. Uno de sus principales objetivos es brindar información oportuna a la gerencia, ayudándola a tomar decisiones informadas sobre las operaciones de la empresa, la declaración pretende ofrecer información sobre cómo se ha utilizado el efectivo disponible, arrojando luz sobre las diversas partidas y actividades que han contribuido a su gasto. Además, el estado de flujo de efectivo juega un papel vital a la hora de guiar las decisiones relativas a inversiones a corto plazo. Cuando la empresa tiene excedente de efectivo, esta declaración ayuda a identificar oportunidades de inversión adecuadas que pueden maximizar la rentabilidad en el corto plazo (Lawrence, 2009). Otra función crucial del estado de flujo de efectivo es informar los flujos de efectivo pasados, lo que permite generar pronósticos precisos. Al analizar datos históricos, la declaración ayuda a determinar la capacidad de la empresa para cumplir con sus obligaciones con terceros y accionistas, proporcionando una descripción general completa de su salud financiera.

1.8 Usuarios de la información financiera.

Es importante reconocer que la información financiera tiene un propósito que va más allá de simplemente satisfacer las necesidades de los accionistas. Proporciona información valiosa y transparencia a todas las partes interesadas, permitiéndoles tomar decisiones informadas y evaluar la salud financiera de la empresa. Al comprender las necesidades e intereses de estos diferentes usuarios, una empresa puede comunicar y proporcionar de manera efectiva la información financiera necesaria para garantizar la confianza en sus operaciones (Nava, 2009). Los principales usuarios de la información financiera se pueden dividir en dos grandes grupos: usuarios internos y externos.

Los usuarios internos incluyen socios o accionistas, administradores y empleados, todos los cuales tienen un interés directo en comprender el desempeño financiero de la empresa. Los usuarios externos, por otro lado, incluyen proveedores que dependen de la estabilidad financiera y el éxito de la empresa para garantizar la continuidad de sus propias operaciones comerciales. Una vez que se hayan preparado los estados financieros y esté listo para analizarlos e interpretarlos, es importante considerar para quién se realiza en última instancia todo este procedimiento. Si bien puede parecer obvio que los accionistas estarían interesados en la información financiera de una empresa, en realidad hay muchas otras partes que también tienen interés en la salud financiera de la empresa. A lo largo de sus operaciones, una empresa interactúa con varias partes interesadas, y mantener buenas relaciones con estas partes interesadas es crucial para el éxito y la rentabilidad a largo plazo de la empresa (Pérez y Coutín, 2005).

- Empresa

Otra perspectiva sobre el concepto de empresa la brindan los autores Zoilo Pallares, Diego Romero y Manuel Herrera en su libro "Hacer una empresa: un desafío". Describen a una empresa como un sistema en el que individuos o grupos se dedican a una serie de actividades relacionadas con la producción y/o distribución de bienes y/o servicios, todo ello en el marco de un objeto social específico. El concepto de empresa abarca diversos aspectos que permiten conocer su importancia, operaciones y recursos, en particular el papel de las personas y la comunicación dentro de su funcionamiento.

Es fundamental que cualquier persona asociada con una empresa tenga una comprensión integral de su concepto para poder captar su esencia. En el libro "Iniciación a la Organización y Técnica Comercial", el autor Idalberto Chiavenato[1] define la empresa como una organización social que utiliza una gama diversa de recursos para alcanzar objetivos específicos. Chiavenato explica además que una empresa es una organización social porque implica la colaboración de individuos en la búsqueda de proyectos comerciales, con el objetivo de generar ganancias o abordar necesidades sociales. En resumen, el concepto de empresa abarca su organización social, la utilización de recursos y la búsqueda de objetivos específicos. Comprender este concepto es fundamental para cualquier persona involucrada en una empresa, ya que proporciona una comprensión holística de lo que realmente representa una empresa.

A partir de estos conceptos, podemos proponer la siguiente definición integral de empresa: es una organización social que realiza una variedad de actividades y utiliza diversos recursos, como financieros, materiales, tecnológicos y humanos, para lograr objetivos específicos. Estos objetivos pueden variar desde satisfacer las necesidades y deseos de un mercado objetivo hasta generar ganancias o perseguir objetivos sin fines de lucro. En última instancia, una empresa se construye a partir de conversaciones específicas que se centran en compromisos mutuos entre las personas que la componen. Lair Ribeiro enfatiza además que para que una empresa cambie verdaderamente, no sólo debe alterar su ubicación física, sus productos o su personal, sino también transformar su estructura conversacional.

Esto resalta el poder del lenguaje para crear la realidad dentro de una organización. En esencia, las conversaciones dentro de una empresa dan forma a su identidad y determinan su trayectoria. Según Ribeiro (2001), una empresa no es sólo una entidad física sino un diálogo dinámico que continúa existiendo y evolucionando a través del lenguaje utilizado por sus miembros. Esta idea se alinea con la perspectiva de Echeverría (2006), donde afirma que las organizaciones son fenómenos lingüísticos construidos a través de conversaciones específicas que dependen de la capacidad de los individuos para asumir compromisos mutuos cuando se comunican entre sí. En otras palabras, una empresa puede verse como una red estable de conversaciones. Para comprender verdaderamente una empresa, es esencial analizar las conversaciones que han dado forma a su pasado y continúan dando forma a su presente.

1.9 Interpretación y Análisis de los Estados Financieros.

El análisis de los estados financieros implica estudiar las interrelaciones entre los diferentes elementos financieros dentro de una empresa. Esto se hace examinando un conjunto de estados financieros para un período específico y analizando las tendencias de estos elementos durante múltiples períodos sucesivos. Este análisis es beneficioso ya que ayuda a diagnosticar con precisión el estado financiero actual del negocio e identificar deficiencias y patrones negativos que requieren acciones correctivas, permite implementar medidas preventivas para abordar posibles problemas operativos que puedan impactar el ámbito financiero de la empresa. Al comparar el desempeño de una empresa con otras en el mismo sector económico, el análisis de los estados financieros también puede proporcionar información sobre las mejores prácticas y puntos de referencia para la industria (Nava, 2009).

- Análisis

El análisis de los estados financieros es un proceso crucial y esencial que implica evaluar el estado financiero de una empresa, tanto en el presente como en el pasado, así como evaluar los resultados de sus operaciones. El objetivo principal de este análisis es establecer las estimaciones y predicciones más precisas sobre las condiciones y resultados futuros. Para llevar a cabo este análisis de manera efectiva, se debe poseer un conocimiento profundo del modelo contable y ser hábil en el uso de herramientas de análisis financiero para identificar y analizar diversas relaciones, factores y aspectos operativos financieros.

Existen limitaciones para el análisis e interpretación de los estados financieros e incluyen la dependencia de la expresión monetaria, las simplificaciones y rigideces inherentes a la estructura contable, el uso de criterios subjetivos, la naturaleza y necesidad de la estimación, el uso de saldos al precio de adquisición y la inestabilidad de la unidad monetaria (Cohen y Franco, 1992). En general, el análisis de los estados financieros es un proceso integral que implica examinar varios aspectos de los datos financieros de una empresa para obtener información sobre su salud financiera y tomar decisiones informadas. El análisis de los estados financieros implica el examen de relaciones y tendencias específicas para determinar la situación financiera general, el desempeño y el progreso económico de una empresa durante un período de tiempo determinado.

Este proceso tiene como objetivo identificar las fortalezas y debilidades de la empresa que se analiza, permitiendo una toma de decisiones bien informada. Tanto el análisis como la interpretación de los estados financieros se basan en información obtenida de los propios estados financieros, aunque en diversos grados. Cuando los estados financieros contienen información sobre los planes de la empresa, esta información también se tiene en cuenta durante el proceso de análisis. Los datos financieros obtenidos de los sistemas contables de las empresas son los datos cuantitativos más importantes utilizados por los analistas en sus análisis. Estos datos juegan un papel crucial en la toma de decisiones debido a su objetividad, concreción y mensurabilidad.

El examen de las operaciones comerciales de una empresa, junto con la evaluación del entorno circundante y el enfoque estratégico, a menudo se considera una entidad separada del análisis tradicional de los estados financieros. Además, el análisis de perspectivas futuras va más allá de los límites del análisis ordinario de los estados financieros. Sin embargo, se reconoce ampliamente que un aspecto crucial de la comprensión de los estados financieros implica examinar el entorno empresarial y las decisiones estratégicas de la empresa.

Capítulo II

Análisis financiero y herramientas de evaluación

2.1 A quién va dirigido el análisis financiero.

En esencia, el análisis financiero es un proceso multifacético que involucra la participación de diversos individuos y entidades. Cada uno de estos participantes abordará el análisis desde su perspectiva única, impulsada por sus propios intereses y prioridades. En consecuencia, priorizarán y enfatizarán ciertos aspectos del análisis que consideren más significativos.

La persona que más debería invertir en los resultados del análisis es el administrador financiero. Tienen la responsabilidad directa de los aspectos financieros y operativos del negocio. La realización de análisis financieros proporciona a los administradores una herramienta valiosa para evaluar las fortalezas o debilidades de las finanzas y operaciones de la empresa. Como resultado, el administrador financiero tendrá especial interés en conocer mejor su empresa (Valle, 2020). Estarán interesados en evaluar su capacidad para cumplir con obligaciones financieras tanto a corto como a largo plazo, la rentabilidad de sus operaciones, el valor real de sus activos, la naturaleza y características de sus pasivos, su capacidad para asegurar inversiones, su potencial para obtener nuevos recursos, y su capacidad para resistir cualquier contratiempo interno o externo.

Toda persona física o jurídica que se dedique al comercio en su sentido más amplio debe estar registrada en una Cámara de Comercio. Estas cámaras desempeñan un papel importante a la hora de garantizar el cumplimiento y facilitar las actividades comerciales. Entre los inversores, los propietarios de la finca están especialmente interesados en la rentabilidad a largo plazo y la eficiencia administrativa de la empresa. Su objetivo es que estos factores conduzcan en última instancia a un aumento del valor de la empresa. Además, se preocupan por la estructura de capital y la evalúan en función de parámetros de rentabilidad y riesgo. Para los bancos, proveedores y acreedores en general, los resultados del análisis financiero tienen gran importancia.

Para Pérez y Titelman (2018), se centran en aspectos concretos en función del tipo de obligación, especialmente en cuanto a plazos. Los resultados del análisis en respuesta a estas preguntas proporcionan una herramienta extremadamente valiosa para que la dirección tome las acciones necesarias en diversos aspectos. En primer lugar, ayuda a medir los costes con precisión. En segundo lugar, ayuda a determinar la eficiencia relativa de divisiones, departamentos, procesos y productos. En tercer lugar, evalúa el desempeño de los funcionarios del área financiera a quienes se les han delegado responsabilidades. En cuarto lugar, ayuda a establecer nuevas normas y procedimientos de gestión. En quinto lugar, evalúa la eficacia de los sistemas de control interno, juega un papel crucial en el establecimiento de planes y procedimientos futuros. Por último, justifica las actuaciones de la dirección ante los inversores.

Toda empresa tiene la obligación legal de presentar anualmente su declaración del impuesto sobre la renta, que incluye estados financieros detallados. Estas declaraciones son examinadas minuciosamente por los organismos recaudadores de tributos en cada país y, desde su propia perspectiva para determinar si cada empresa está cumpliendo con sus deberes como contribuyente, pero primero bajo premisa inductiva antes de sancionar.

2.2 Herramientas de evaluación.

La información sectorial, obtenida a través de estudios especializados o del análisis de empresas similares, es otro recurso valioso para el analista. Esta información específica del sector proporciona información sobre las tendencias, los puntos de referencia y las mejores prácticas de la industria. Dependiendo de si el analista se encuentra dentro o fuera de la empresa, tiene acceso a una serie de herramientas que le ayudan en el desarrollo de su análisis. Entre estas herramientas, varias son de suma importancia. Una de esas herramientas es la disponibilidad de estados financieros básicos proporcionados o publicados por la empresa (Rural Kutxa, 2022).

Estas declaraciones, que abarcan un mínimo de los últimos tres años, son esenciales para comprender la situación financiera y el desempeño de la empresa. Adicionalmente, la información complementaria relativa a los sistemas contables y políticas financieras de la empresa es crucial, especialmente en relación con aspectos como estructura de costos, diferenciación entre costos fijos y variables, sistemas de valoración de inventarios, métodos de amortización diferida, costos y métodos de pago de pasivos, y métodos de depreciación. Parte de esta información normalmente se encuentra en las notas o comentarios que acompañan a los estados financieros, las herramientas de análisis abarcan una amplia gama de fuentes de información que sirven como base para el análisis financiero.

Estas herramientas incluyen estados financieros básicos, información adicional proporcionada por la empresa, herramientas de administración financiera, matemáticas financieras, información sectorial y análisis macroeconómico. La utilización de estas herramientas permite al analista realizar un análisis integral y tomar decisiones informadas sobre los aspectos financieros de una empresa de los estados financieros antes mencionados, el analista puede utilizar información adicional proporcionada por la empresa sobre diversas fases del mercado, procesos de producción y aspectos organizativos. Esta información complementaria ayuda a obtener una comprensión más completa de las operaciones de la empresa. Por último, el análisis macroeconómico juega un papel fundamental en el análisis financiero.

Este análisis abarca aspectos como la producción nacional, la política monetaria, el sector externo y el sector público. Comprender estos factores macroeconómicos es crucial ya que impactan el entorno económico general en el que opera la empresa, una comprensión sólida de las matemáticas financieras es esencial, ya que sirve como disciplina fundamental para tomar decisiones financieras y crediticias informadas. Cuando hablamos de herramientas de análisis, nos referimos a la información que sirve como base inicial para el análisis financiero (Velasquez, 2021). Esta información actúa como materia prima para realizar un examen exhaustivo de los aspectos financieros de una empresa. Es importante señalar que cuando mencionamos herramientas de análisis, no nos referimos a las técnicas o metodologías específicas utilizadas para realizar el análisis, ya que se explorarán en una etapa posterior, el analista puede emplear herramientas de administración financiera como evaluación de proyectos, análisis del costo de capital y análisis del capital de trabajo. Estas herramientas ayudan a evaluar la viabilidad financiera y la eficiencia de las actividades de la empresa.

2.3 Interpretación de la información financiera.

Anteriormente se mencionó la discusión sobre la información presentada en los estados financieros y su utilidad para la toma de decisiones, surge la pregunta: ¿cómo se puede utilizar eficazmente toda esta información? ¿Qué datos se deben tener en cuenta y cómo descifrar su significado? En términos más simples, el análisis financiero es un proceso que permite evaluar el desempeño y la posición de una empresa. Su objetivo es evaluar cuatro aspectos clave: solvencia, rentabilidad, eficiencia operativa y riesgo financiero. El análisis de solvencia ayuda a los usuarios a examinar los recursos financieros y las capacidades de compromiso a largo plazo de la entidad. El análisis de rentabilidad evalúa la suficiencia de los recursos de la entidad y su capacidad para generar ingresos. El análisis de eficiencia operativa evalúa los niveles de producción o desempeño de los recursos utilizados por la entidad. Por último, el análisis de riesgos financieros ayuda a los usuarios a evaluar la probabilidad de eventos futuros que puedan alterar las circunstancias actuales o esperadas.

- Ámbito del Análisis Financiero.

Al considerar los aspectos internos de una empresa, es fundamental examinar diversos factores como la estructura organizacional, las relaciones laborales, la presencia de la empresa en los mercados nacional e internacional, la competencia, la cartera de clientes y el desempeño de ventas y producción. Cada empresa opera dentro de un conjunto específico de circunstancias y condiciones que dan forma a su entorno. Internamente, la gestión administrativa de la situación financiera no puede separarse de estos factores (Dini y Stumpo, 2020). En consecuencia, el análisis financiero se puede dividir en dos grandes categorías: aspectos internos y aspectos externos. Por otro lado, los aspectos externos de una empresa abarcan un alcance más amplio. Esto incluye tener en cuenta la situación económica global, las condiciones económicas nacionales, el estado de la industria en la que opera la empresa, así como el panorama político y legal. Al analizar los aspectos internos y externos de la situación financiera de una empresa, se puede obtener una comprensión integral. Este enfoque holístico permite a las empresas tomar decisiones informadas y adaptar sus estrategias en consecuencia, garantizando el éxito y la sostenibilidad a largo plazo.

Para realizar una interpretación eficaz de los estados financieros, los analistas deben considerar varios elementos. En primer lugar, la liquidez, que evalúa la solvencia a corto plazo de la empresa examinando los activos y pasivos corrientes. En segundo lugar, la capacidad de pago, que predice los fondos generados por las operaciones normales de la empresa en un período determinado. En tercer lugar, la estructura financiera, que analiza la proporcionalidad entre la capacidad contable de la empresa y sus pasivos. En cuarto lugar, la rentabilidad, que evalúa la capacidad de la empresa para generar beneficios con los recursos disponibles. Por último, la capacidad de endeudamiento, que determina la necesidad financiera de recursos externos para financiar la empresa y pretende conseguir una mayor rentabilidad.

Existen varios métodos clave que se pueden utilizar para analizar eficazmente la información financiera, como lo describe Guerra (2023), estos métodos incluyen el método de análisis vertical, el método de análisis horizontal o de tendencia y el método de ratio financiero. Al profundizar en cada uno de estos métodos, podemos obtener una comprensión más clara de su funcionalidad y las áreas específicas a las que se dirigen. Esta comprensión nos permite seleccionar el método más adecuado para una situación particular o lograr un análisis objetivo de una cuenta solicitada.

2.5 Método de Análisis Vertical.

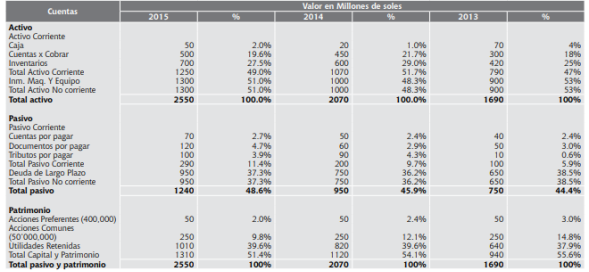

Al utilizar el análisis vertical, también podemos identificar el crecimiento o disminución porcentual de varias partidas en los estados financieros, particularmente en comparación con un año representativo, también conocido como año base. Por ejemplo, podemos analizar las tendencias de los activos y calcular sus respectivos porcentajes. El análisis vertical, tal como lo definen Macías y Sánchez (2022), es un método que permite comprender la relación entre diferentes componentes dentro de un solo estado. También se le conoce como método del porcentaje. A través de este análisis podemos determinar la estructura de los estados financieros y calcular el porcentaje de cada componente. Este porcentaje, en relación con un total base, proporciona información valiosa para la evaluación e interpretación. Es importante señalar que este análisis se realiza dentro del mismo período, garantizando coherencia y precisión. Algunos de los aspectos clave de este análisis incluyen evaluar los porcentajes de diferentes componentes o grupos de componentes, determinar sus pesos relativos e interpretar los resultados para obtener una comprensión integral de la información financiera.

El método del ratio estándar, por su parte, se refiere a comparar las cifras proporcionadas por la empresa con las del sector o con los datos históricos de la propia empresa. Este método tiene en cuenta la experiencia de la empresa y los puntos de referencia de la industria para evaluar su desempeño financiero. De manera similar, el análisis vertical se puede aplicar al estado de resultados integrales. En este caso, el valor de referencia son las ventas netas, y el análisis ayuda a determinar el porcentaje que representa cada partida de gasto con relación al total de ventas. Este análisis es crucial para evaluar el desempeño de la empresa e identificar áreas de mejora. Por ejemplo, en el estado de situación financiera, el análisis vertical ayuda a determinar el porcentaje que representa cada elemento del activo con relación al total de activos. Este análisis proporciona información sobre la composición del estado financiero y ayuda a evaluar la salud financiera de la empresa.

En general, el método de reducción a porcentajes integrales, específicamente el método de análisis vertical, proporciona información valiosa sobre los estados financieros de una empresa. Ayuda a evaluar la situación financiera, el desempeño y la trayectoria de la empresa, es esencial realizar un análisis exhaustivo e individualizado considerando las circunstancias específicas y los factores de la industria, el método de análisis vertical se utiliza para analizar los estados financieros en detalle (Martínez, 2020). Ayuda a determinar si los activos de una empresa se distribuyen equitativamente en relación con su financiación. Este análisis se realiza calculando el porcentaje que representa cada componente dentro del estado financiero general, es importante considerar las circunstancias específicas y la industria en la que opera la empresa al interpretar los resultados del análisis vertical.

Cada empresa y sector puede tener factores únicos que deben tenerse en cuenta durante el análisis. El método de razones simples implica comparar dos cifras de los estados financieros que tienen una estrecha relación de dependencia. Esta comparación ayuda a comprender la relación entre los diferentes componentes y cómo contribuyen a la situación financiera general de la empresa. El método de reducción a porcentajes integrales es una técnica utilizada para analizar y evaluar los estados financieros de una empresa. Ayuda a determinar el significado y la importancia de cada componente dentro de las declaraciones. Existen diferentes métodos que se pueden utilizar para este análisis, incluido el método de razones simples y el método de razones estándar.

2.6 Análisis Horizontal o de tendencias.

El método de tendencia, también conocido como método comparativo, implica comparar estados financieros de períodos consecutivos para analizar las tendencias en cantidades. Al hacerlo, resulta más fácil identificar elementos que han sufrido cambios significativos y determinar las causas detrás de estas variaciones (APD, 2019). Para realizar este análisis se recomienda utilizar estados financieros de cuatro o más años consecutivos, ya que esto proporciona una tendencia más confiable para la toma de decisiones. Además, el método implica analizar los aumentos y disminuciones porcentuales de partidas relacionadas en los estados financieros comparativos. Al comparar las cantidades de cada elemento en el estado de cuenta más reciente con estados anteriores, se puede determinar la cantidad de aumento o disminución, junto con el cambio porcentual. Este método se centra en analizar la información financiera durante varios períodos sucesivos. Otro método, conocido como método de Aumentos y Disminuciones, consiste en comparar conceptos homogéneos de dos estados financieros periódicos. Este método utiliza una cifra base y calcula la diferencia positiva o negativa en relación con esa cifra base, es particularmente útil para preparar el Estado de Cambios en la Situación Financiera.

El principal objetivo de este análisis es evaluar cómo han cambiado los estados financieros de la empresa de un período a otro, utilizando un punto de referencia. Para lograrlo, es fundamental recopilar datos de diferentes períodos que puedan compararse entre sí. Una vez recogidos los datos, el primer paso es identificar las variaciones que se han producido a lo largo del periodo analizado. Posteriormente se realiza una reflexión para estudiar las posibles causas que han propiciado estos cambios en los estados financieros y las consecuencias que tienen en la empresa.

Realizar un análisis horizontal, que incluya identificar las causas motivadoras de las variaciones y las consecuencias resultantes en los resultados del negocio, permite tomar decisiones y tomar acciones. Estas decisiones o acciones pueden incluir evaluar la eficiencia y eficacia de la gestión de recursos, crear nuevas proyecciones de futuro con nuevas metas y centrar los esfuerzos de gestión en mejorar los puntos débiles dentro de la empresa. En resumen, al realizar un análisis horizontal de estados financieros, examinamos su composición y el proceso de ejecución del análisis. El análisis horizontal implica comparar los estados financieros de un año en particular para que sirvan de base. Esta comparación nos permite entender la evolución de cada componente a lo largo del periodo analizado. De esta forma podremos determinar la tendencia que está siguiendo la empresa y tomar las medidas necesarias para mejorar o mantener dicha evolución, dependiendo de si la tendencia es negativa o positiva (APD, 2019).

Una forma de aprovechar aún más las fortalezas y los aspectos destacados por la empresa es mediante el diseño de enfoques innovadores. Estos enfoques pueden ayudar a la empresa a aprovechar al máximo sus atributos positivos y sobresalir en el mercado. Además, es crucial implementar medidas para prevenir resultados negativos que puedan surgir. Para aclarar, existen claras diferencias entre los objetivos del análisis horizontal y el análisis vertical. Sin embargo, para tomar decisiones bien informadas y alineadas con la realidad del negocio, es importante complementar el análisis horizontal con el análisis vertical. Esto significa analizar los estados financieros de la empresa tanto de forma horizontal (comparando datos durante un período de tiempo) como verticalmente (analizando datos dentro de un período específico), también es necesario considerar los ratios de liquidez y la solvencia de la rentabilidad económica y financiera.

A pesar de sus diferencias, tanto el análisis horizontal como el vertical son componentes esenciales para realizar un estudio integral sobre la situación financiera de una empresa. Estos dos análisis se complementan entre sí, proporcionando una comprensión más completa del desempeño de la empresa. En ciertos casos, el análisis horizontal puede indicar una mejora general en el desempeño de la empresa, cuando el análisis vertical se realiza simultáneamente, puede revelar que a pesar de que la empresa experimenta un crecimiento en las ventas, su rentabilidad en realidad ha disminuido (Gitman y Zutter, 2012). Esto podría atribuirse a una disminución en la contribución o participación general de la empresa en el mercado total.

2.7 Métodos de Ratios Financieros.

Los ratios financieros, tal como los define la Superintendencia de Mercados y Valores SMV, también se conocen como coeficientes financieros. Representan la conexión entre las Cuentas Generales del Balance y el Estado de Pérdidas y Ganancias. Son ampliamente utilizados por inversores, analistas e instituciones financieras para evaluar la rentabilidad, liquidez, solvencia y eficiencia de la empresa. Al analizar estos índices, las partes interesadas pueden tomar decisiones informadas sobre inversiones, préstamos y estrategias comerciales generales. Por lo tanto, comprender e interpretar los ratios financieros es crucial para una gestión financiera y una toma de decisiones eficaces en el mundo empresarial (Marchena, 2023).

El nivel de solvencia financiera a corto plazo está determinado por la capacidad de la empresa para cumplir con sus obligaciones a corto plazo que surgen del ciclo de producción. Cuando el Índice de Liquidez General es mayor que 1, significa que una parte de los activos circulantes de la empresa se están financiando con capital a largo plazo. El índice de pago corriente o inmediato indica la cantidad de unidades monetarias del activo que están disponibles para cubrir cada unidad de pasivo corriente (deuda de corto plazo), y también se le conoce como capacidad de pago de corto plazo. Esta relación muestra cuántas unidades monetarias tiene la empresa para liquidar una unidad monetaria de pasivos a corto plazo.

El índice de prueba ácida, también conocido como pago inmediato, es una medida financiera que evalúa la liquidez de una empresa considerando sus activos circulantes excluyendo el inventario. Este índice se considera ampliamente como una evaluación exhaustiva, ya que proporciona un reflejo más preciso de la situación financiera de la empresa al excluir el inventario. Esta exclusión es crucial porque para convertir el inventario en efectivo, primero debe venderse. Al excluir el inventario, el índice de prueba ácida evita que el resultado se vea influenciado por mercancías obsoletas o de lento movimiento.

El índice de capital de trabajo, también conocido como margen de seguridad, es una métrica financiera que indica la cantidad de fondos disponibles para una empresa para sus operaciones en curso después de liquidar sus obligaciones a corto plazo. Este ratio cuantifica el valor de los activos corrientes en términos de pesos que posee la empresa para sostener sus operaciones, incluso después de liquidar sus pasivos corrientes. En términos más simples, mide el exceso de fondos que una empresa tiene disponible para cubrir sus gastos inmediatos y garantizar operaciones comerciales ininterrumpidas. Para calcular este ratio, se resta el valor de los pasivos corrientes del valor de los activos corrientes (Moscoso y Sepúlveda, 2014).

Los índices de gestión proporcionan un medio para evaluar el nivel de actividad de la empresa y su eficiencia en la utilización de sus recursos a lo largo del año. También ofrecen información sobre la composición de las inversiones de la empresa y el impacto que tienen en los ingresos generados a través de las ventas. Estos índices sirven como herramientas valiosas para evaluar el desempeño general y la eficacia de la gestión de la empresa.

El índice de rotación de acciones indica la eficiencia con la que una empresa gestiona sus inventarios, y un índice más alto implica una mayor eficacia al hacerlo. El ratio del período medio de inmovilización de las acciones es una medida del nivel de actividad en el mercado de valores. Un menor número de días en este ratio indica un mayor nivel de actividad, lo que a su vez significa un mayor nivel de liquidez para las acciones. La liquidez es un componente esencial de los activos corrientes, ya que brinda respaldo para las obligaciones a corto plazo.

La solvencia de una empresa está determinada por la relación entre el tiempo que tarda en recuperar las inversiones y la disponibilidad de recursos financieros propios o prestados. El índice de deuda total, también conocido como apalancamiento, se refiere al grado en que una empresa depende de la deuda externa para financiarse (Buenaventura, 2002). Cuando una empresa tiene un mayor apalancamiento financiero, significa que depende en gran medida de préstamos de terceros para financiar sus operaciones, lo que a su vez la expone a mayores riesgos financieros. En consecuencia, esta mayor dependencia de la deuda puede conducir a una menor solvencia y estabilidad financiera de la empresa.

Los índices de rentabilidad proporcionan una evaluación integral del desempeño de la gestión de una empresa y su capacidad para asignar eficazmente los recursos económicos y financieros. Estos índices ofrecen información valiosa sobre el retorno de la inversión de la empresa, indicando qué tan exitosa ha sido la empresa en generar ganancias y maximizar los retornos de sus inversiones.

Al analizar los índices de rentabilidad, las partes interesadas pueden obtener una comprensión más profunda de la salud financiera de la empresa y su capacidad para generar ganancias sostenibles en el largo plazo, los índices de rentabilidad sirven como una herramienta útil para comparar el desempeño de diferentes empresas dentro de la misma industria, lo que permite a los inversores tomar decisiones informadas sobre dónde asignar su capital. En general, los índices de rentabilidad sirven como una métrica esencial para evaluar la eficiencia y la rentabilidad de las operaciones de una empresa, proporcionando información valiosa tanto para la gestión interna como para las partes interesadas externas.

El rendimiento del capital propio se refiere a la rentabilidad alcanzada por los propietarios de una empresa, teniendo en cuenta el coste de la deuda y el rendimiento económico de los activos. Cuando el coste de la deuda es inferior al rendimiento económico de los activos, la rentabilidad obtenida por los propietarios de la empresa supera el rendimiento del propio negocio. En otras palabras, los propietarios se benefician de un nivel de rentabilidad superior al que se puede atribuir únicamente a las operaciones de la empresa. Esto enfatiza la importancia de considerar tanto el costo de la deuda como el rendimiento económico de los activos al evaluar el éxito financiero de una empresa. Al comprender y optimizar estos factores, las empresas pueden maximizar el rendimiento de su capital propio y proporcionar mayor valor a sus propietarios.

La relación de dependencia del capital de trabajo en relación con las cuentas por cobrar es un factor crucial para considerar. El capital de trabajo representa los recursos restantes que tiene una empresa después de liquidar sus deudas a corto plazo. Es importante evaluar la calidad de este capital, ya que cualquier porción compuesta por cuentas incobrables o inventarios obsoletos puede impactar negativamente a la empresa. Por lo tanto, se hace necesario evaluar en qué medida el capital de trabajo depende de las cuentas por cobrar y de los inventarios. Esta evaluación nos permite comprender el nivel de dependencia que tiene el capital de trabajo de los cargos de cuentas por pagar.

La relación de dependencia entre el capital de trabajo y los inventarios es un factor importante para considerar. Si el capital de trabajo depende en gran medida de los inventarios, puede que no sea beneficioso si esos inventarios están desactualizados o ya no tienen demanda. Por tanto, es crucial evaluar el nivel de dependencia. Para garantizar que el capital de trabajo se utilice de manera efectiva, es ideal que los inventarios se roten periódicamente y se utilicen de manera eficiente.

El período de cobro por motivo es la cantidad de días que tardan las cuentas por cobrar en convertirse en efectivo. Esta métrica indica qué tan eficiente es el proceso de cobranza para una empresa, un período de cobro muy bajo podría deberse a que la empresa no ofrece crédito a los clientes. Por otro lado, también podría ser el resultado de una fuerte presión sobre los clientes para que paguen sus deudas puntualmente. En tales casos, puede haber una disminución significativa de las ventas, ya que los clientes pueden optar por buscar mejores condiciones de compra en otros lugares.

El índice de días de inventario mide el tiempo que le toma a una empresa convertir su inventario en efectivo. Este ratio es un indicador de la eficiencia de la empresa en la gestión y venta de sus productos. Si una empresa tiene una proporción de días de inventario más alta que sus competidores, puede sugerir que la empresa enfrenta desafíos para vender su mercancía, posiblemente debido a precios más altos o inventario desactualizado El motivo del período de pago ayuda a determinar la cantidad de días que le toma a una empresa cumplir con sus obligaciones a corto plazo o la cantidad de días que le toma a la empresa pagar a sus proveedores. Si el período de cobro es más largo en comparación con el de sus principales competidores, podría llevar a que los proveedores se nieguen a ofrecer crédito a la empresa (Díaz y Ramón, 2021).